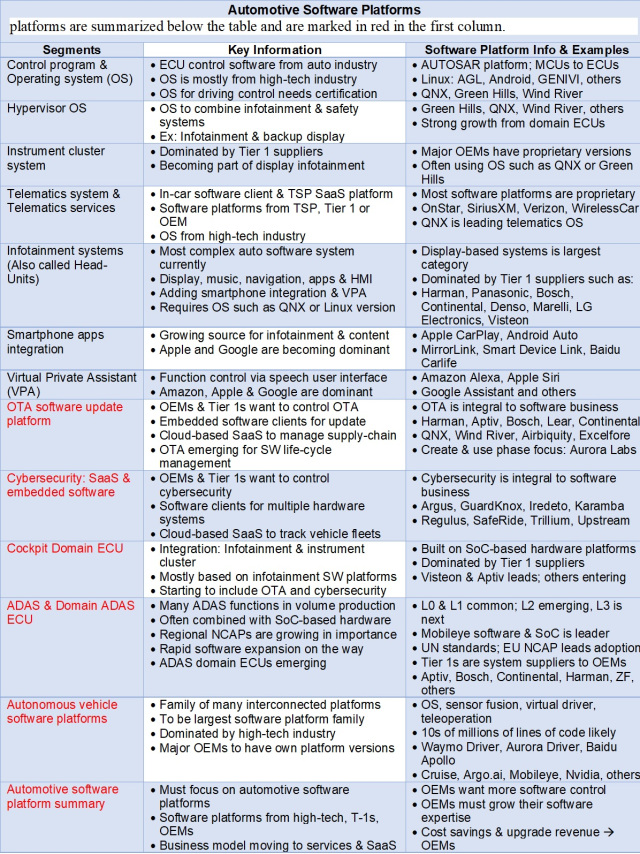

Las primeras siete entradas de esta tabla se trataron en un artículo anterior . El resto de plataformas de software se resumen, están marcadas en rojo en la primera columna.

Nota: AUTOSAR = Arquitectura de sistema abierto AUTomotriz; AGL = Linux de grado automotriz; CS = Ciberseguridad; ECU = Unidad de control electrónico; NCAP = Programa europeo de evaluación de vehículos nuevos; SoC = sistemas en un chip; SW = SW; TSP = Proveedor de servicios telemáticos; UN = UN.

Los fabricantes de automóviles necesitan estrategias de software inteligentes. La creciente cantidad de funciones de software en los nuevos modelos de automóviles requerirá que los fabricantes mejoren sus habilidades en esta área y, sin embargo, falta algo en la industria automotriz.

La experiencia y la experiencia en software se están convirtiendo en competencias clave que faltan en la industria automotriz. La creciente cantidad de funciones de software en los nuevos modelos de automóviles requerirá que los fabricantes de equipos originales, los proveedores de nivel 1 y los desarrolladores de software actualicen sus habilidades. El desarrollo de la plataforma de software es una estrategia necesaria para seguir el ritmo del auge del software impulsado por la mayor demanda de vehículos conectados, sistemas de información y entretenimiento de múltiples aplicaciones y múltiples funciones ADAS.

En este artículo, resumiré mi descripción general de los desafíos y oportunidades en la industria automotriz. Para ello, consideraremos plataformas de software para la automoción, las condiciones del mercado y las tendencias tecnológicas. Este es el tercero de una serie de artículos publicados en el transcurso de un mes, todos los cuales se enfocaron en plataformas de software.

En primer lugar, permítanme resumir el estado actual del mercado de las plataformas de software actuales en la industria automotriz; para esto, se presenta la tabla anterior.

Plataformas de software por aire

La tecnología de actualización de software por aire (OTA) proviene de la industria de alta tecnología y estos sistemas se están convirtiendo en una parte integral del mercado de software automotriz. Es especialmente importante para la industria automotriz trabajar con plataformas clave que se pueden actualizar por aire, y los proveedores de nivel 1 deben estar a la cabeza en este mercado.

Harman (junto con las adquisiciones de Red Bend y Symphony-Teleca en 2015) es el proveedor líder de sistemas por aire. Además, luego de la compra de Movimento en 2017, Aptiv ingresó a este segmento de mercado. También hay otros proveedores de nivel 1 que brindan soluciones OTA a través de adquisiciones o asociaciones con proveedores de alta tecnología. Esta línea incluye a GM, Ford, BMW y Tesla, y es posible que otros OEM se unan en el futuro. Las actualizaciones de software de Tesla se basan en soluciones de Harman. Tesla está liderando el camino en el espacio OTA: la compañía actualmente lanza alrededor de 10 actualizaciones importantes para sus ECU cada año (sin contar las numerosas actualizaciones del sistema de piloto automático).

Algunos fabricantes de automóviles desarrollan sus propias plataformas OTA, generalmente combinando sus propios conocimientos y tecnologías disponibles de las soluciones existentes. La plataforma de software Harman Redbend OTA se considera líder en actualizaciones de software remotas para la industria automotriz.

También está surgiendo una nueva tecnología de actualización inalámbrica que está posicionando a OTA como un software de gestión del ciclo de vida con un enfoque en las fases de desarrollo y uso. Por lo tanto, la funcionalidad OTA se integrará con las plataformas de desarrollo de software como parte de sus herramientas de mantenimiento. Un ejemplo de una empresa que adopta este enfoque es Aurora Labs. La estrategia es utilizar la plataforma OTA como una herramienta de pronóstico de software para ayudar a identificar y corregir errores de software. Esta tendencia también está empujando a las plataformas OTA al mercado de servicios.

Plataformas de ciberseguridad

El software de ciberseguridad debe proteger los distintos sistemas presentes en el vehículo. En vehículos con funcionalidad de red, los componentes responsables de la interacción de la red son extremadamente importantes. Para protegerlos, necesita un software especial (y componentes de hardware integrados) que sean responsables de garantizar la ciberseguridad. Además, los dispositivos de red pueden equiparse con software para proteger los datos procesados por varios sistemas de vehículos. Las ECU más críticas también tienen un software de protección de datos integrado. Hay muchas empresas de ciberseguridad que se enfocan en la industria automotriz (y muchas de ellas eran solo startups). Ejemplos de estas empresas son Argus (adquirida por Continental), GuardKnox, Karamba, Iredeto, Regulus Cyber, SafeRide Technologies y Trillium Secure.

Argus es considerado el líder del mercado en ciberseguridad automotriz. Las soluciones de Regulus Cyber incluyen protección contra la suplantación de GPS (que es un problema cada vez más grave). Las soluciones SafeRide protegen las redes Ethernet automotrices.

También es necesario señalar la importancia de las soluciones de ciberseguridad, que son plataformas SaaS en la nube, generalmente se les llama centros de operaciones de ciberseguridad (SOC - Security Operation Center). Las plataformas Cloud SaaS se pueden utilizar sin clientes de ciberseguridad automotriz para flotas. Upstream Security es uno de los principales proveedores de servicios similares a la industria automotriz. Algunas empresas que ofrecen software de ciberseguridad a sus clientes también ofrecen plataformas SaaS que interactúan con sus clientes de software y / o hardware automotrices.

Plataformas de ECU utilizadas en la cabina

Las ECU de cabina combinan la visualización de la cabina y las funciones de información y entretenimiento en un solo sistema. Los sistemas con estas unidades de control pueden incluir múltiples pantallas, como pantallas de instrumentos, centrales y pantallas HUD. Los sistemas de infoentretenimiento incluyen varios subsistemas: audio del automóvil, una variedad de interfaces de usuario (botones, pantallas táctiles, reconocimiento de voz) e integración de aplicaciones para teléfonos inteligentes. Es probable que los sistemas telemáticos se implementen en versiones de gama alta.

Esta integración requiere plataformas de software más potentes y se basa en plataformas de hardware de alto rendimiento con sistemas en chips. Esta integración tiene la ventaja de eliminar múltiples ECU y subsistemas, lo que resulta en ahorros en costos de hardware, menos partes y proveedores, y ahorros en peso y espacio.

En su mayor parte, las plataformas de software para las ECU de cabina se basan en plataformas para sistemas de información y entretenimiento (como sistemas operativos, sistemas OTA, soluciones de ciberseguridad, asistentes de voz, sistemas de integración de aplicaciones de teléfonos inteligentes y otros). Por definición, un SO debe servir a sistemas críticos para la seguridad, esto es requerido por la certificación ISO 26262. Si se usa Linux, entonces se requerirá un hipervisor y un SO certificado adicional.

La industria de los salones de ECU todavía se está desarrollando, ya que la producción a gran escala solo comenzó en 2017. El potencial de crecimiento de las plataformas de software y los chips SoC es significativo (se pueden producir decenas de millones de unidades de tales dispositivos después de 2025).

Uno de los primeros líderes en el mercado de unidades de control de salón fue Visteon (junto con Aptiv, el primero en ingresar al mercado). Además, muchos proveedores de nivel 1 están listos para la producción en serie de sus productos en esta área: Bosch, Continental, Harman, Marelli y Panasonic.

Plataformas de software para ADAS

Los sistemas ADAS incluyen muchas funciones para ayudar a los conductores mientras conducen. Los sistemas ADAS tienen en cuenta los niveles de autonomía SAE: de 0 a 3. En cero, no hay automatización, solo implica funciones de advertencia (por ejemplo, asistencia de estacionamiento, punto ciego, advertencias de salida de carril y colisión y monitoreo del conductor) ... Las funciones de nivel cero están disponibles en casi todos los vehículos vendidos en la mayoría de los países.

Las funciones de nivel 1 brindan asistencia al conductor y control limitado del vehículo. Las tres características principales de este nivel son el control de crucero adaptativo, el centrado de carril y el estacionamiento semiautomático. El segundo nivel implica una automatización parcial, pero el conductor aún debe monitorear constantemente el automóvil. Las características del segundo nivel incluyen asistencia para atascos y piloto automático parcial. La tercera capa está compuesta predominantemente por sistemas de piloto automático avanzados para diversas condiciones de conducción (como carreteras, áreas urbanas de baja velocidad y estacionamiento automático). El conductor puede distraerse del proceso de control, pero debe estar listo para tomar el control en unos segundos si el sistema del tercer nivel lo requiere.

Todas las funciones de los sistemas ADAS están determinadas por un software que recibe datos de cámaras, radares y sensores ultrasónicos. Para los sistemas de los niveles 2 y 3, se están desarrollando lidares presupuestarios.

Las regulaciones son un factor muy importante al hablar sobre el crecimiento del mercado de ADAS, ya que la ONU ha adoptado estándares de seguridad completos. Estas normas están siendo implementadas por muchas organizaciones regionales de NCAP. Las organizaciones europeas de evaluación de vehículos nuevos tienen un calendario muy agresivo.

Inicialmente, el mercado creó unidades de control para sistemas ADAS con miras a integrar la funcionalidad de nivel 0 y 1. El enfoque principal en el trabajo sobre tales ECU se realiza en funciones de niveles 2 y 3, para las cuales se utilizan varios sistemas en chips y grandes plataformas de software.

Si está buscando información detallada sobre la implementación de ADAS, IHS Markit tiene datos de modelos de dispositivos y OEM históricos y predictivos en el contexto de todas las funciones de ADAS (incluida la información de sensores, aplicaciones y proveedores).

Plataformas de software para vehículos autónomos

Las plataformas de software para vehículos autónomos serán multifuncionales y complejas. El software de controlador virtual probablemente necesitará las plataformas más complejas con una base de código enorme. Muchas empresas están desarrollando plataformas de software para vehículos no tripulados. Para tener una idea de los muchos actores en este mercado, este artículo proporciona una imagen de las empresas clave y las conexiones entre ellas. Esta imagen se recopiló a principios de mayo de 2020 y ya han cambiado muchas cosas. El diagrama se actualizará este otoño.

El software del conjunto de sensores es otra área del desarrollo de plataformas de software que está estrechamente relacionada con el software de controlador virtual. Estas plataformas incluyen una variedad de tecnologías de IA. Muchas empresas desarrollan, prueban y mejoran la funcionalidad de conjuntos de sensores, componentes de plataforma o algoritmos subyacentes. La mayoría de las empresas de software de controladores virtuales también están desarrollando plataformas de software para kits de sensores.

Además, muchos esperan que las plataformas de software para el control remoto de vehículos no tripulados sean muy importantes en el mercado. El control remoto es obligatorio en California en vehículos donde no hay un conductor humano para garantizar la seguridad de conducción (y muchas otras regiones copian esta política). Las empresas de tecnología de control remoto incluyen Phantom Auto, Ottopia, Designated Driver y DriveU.

El software de vehículos autónomos requerirá un sistema operativo moderno para administrar todo el software y hardware, incluidos varios sensores. QNX está bien posicionado en el mercado de UAV, y Nvidia y muchos otros lo han elegido para sus soluciones.

Es importante recordar que la mayoría de los OEM quieren tener su propia versión de la plataforma de software para vehículos autónomos. Este es el enfoque estándar en la industria automotriz y es probable que se expanda a plataformas de software para vehículos autónomos. Queda una pregunta: ¿Los proveedores de nivel 1 se ocuparán de las plataformas de software para los fabricantes de equipos originales (y, de ser así, cuántos jugadores habrá en este mercado?)

El segmento de plataformas de software para vehículos no tripulados es diverso, complejo y está creciendo muy rápidamente. Cuando haya más información, vale la pena escribir un artículo separado sobre este tema.

Perspectivas del costo del software en el campo de la automoción

Estimar el valor del software automotriz es a menudo una forma de arte y no es más fácil de hacer que para el software en otras industrias. Primero echemos un vistazo al panorama general: ¿cuánto costará desarrollar todo el nuevo software para un automóvil? Digamos que el código base de tal proyecto será de 100 millones de líneas. Entonces, necesitamos calcular el costo de escribir una línea de código. Hay muchos datos sobre varios segmentos del mercado de desarrollo de software. Creo que los datos más útiles (en el contexto del software automotriz) serán de una publicación de Phil Koopman publicada en octubre de 2010.

Esta publicación establece que el costo por línea de código para el software integrado oscila entre $ 15 y $ 40. Por $ 40, obtiene un código de grado industrial sólido y bien pensado que se puede aplicar a la industria automotriz. Dado que estos datos tienen casi diez años, el costo probablemente haya aumentado, pero comenzaré con la cifra de $ 40. Esto significa que costaría $ 4 mil millones desarrollar un sistema adecuado para su uso en automóviles con una base de código de 100 millones de líneas. Obviamente, se deduce que muchas personas desean reutilizar y actualizar las plataformas de software automotriz tanto como sea posible.

El siguiente aspecto de la estimación de los costos de software son las regalías de software por cliente incluidas en las ventas anuales de vehículos. Normalmente, estas regalías son de unos pocos dólares (o menos) por unidad vendida. Las regalías por usar un sistema operativo (como QNX) oscilarán entre $ 10 o menos (para sistemas telemáticos) y $ 15 (para sistemas de información y entretenimiento). Esto no incluye el costo de mantenimiento y actualización del software; por lo general, se negocian por separado como parte de un proyecto de desarrollo.

El costo de desarrollar software automotriz varía según el segmento de ECU. El desarrollo de software para sistemas de infoentretenimiento es común y es una necesidad para la mayoría de los modelos nuevos. El sistema de información y entretenimiento de alta gama para el nuevo modelo costará alrededor de $ 20 millones en software y lo mismo en hardware. El período de desarrollo promedio será de 2-3 años (incluidas todas las pruebas y verificaciones).

¿Qué pasa con el costo del software para vehículos sin conductor? Hay muchas cosas que aún no sabemos debido al hecho de que muchos aspectos no están claros. Sea como fuere, las inversiones de fondos de riesgo en esta industria ya han superado los $ 20 mil millones, aunque todavía no se ha gastado todo este dinero.

La industria de los vehículos autónomos utilizará varias plataformas de software que generarán regalías por ventas (así como cargos por servicios de SaaS hasta el final de su ciclo de vida). Las regalías en el mercado de software de vehículos autónomos costarán significativamente más, entre $ 150 y $ 300 por vehículo. Sin embargo, la mayor parte de los ingresos por software de vehículos autónomos provendrá de las tarifas mensuales del servicio SaaS recaudadas de todos los vehículos autónomos en la carretera. Las tarifas anuales serán aproximadamente iguales a las regalías originales. Las tarifas del servicio SaaS se pueden volver a calcular en función del kilometraje, por lo que el costo de cada vehículo individual será menor.

Conclusión

Los fabricantes de equipos capaces de aprovechar y combinar las plataformas de software y la experiencia de terceros y la experiencia con sus propias soluciones serán los ganadores en el largo plazo en el mercado del transporte por software que evoluciona rápidamente (dadas las muchas innovaciones procedentes de las empresas de software de alta tecnología.)

OEMs quieren más control sobre el software, ya que define la mayoría de las funciones del automóvil (y cómo los usuarios interactúan con sus automóviles). Sin embargo, los OEM deben confiar en las innovaciones y las plataformas de software modulares que crean los proveedores de software.

El modelo de negocio de software automotriz está cambiando hacia servicios y relaciones basados en SaaS. Esto es bueno para los proveedores de software, ya que sus ingresos son proporcionales a los ingresos del automóvil (que pueden ser 10 veces más que las ventas anuales). Pero los OEM deberán reducir los costos generales mediante la creación de software más confiable. Los OEM también esperan que la funcionalidad de software mejorada genere más ingresos durante la vida útil del software (como ya lo hace Tesla).

- El primer sistema de control en serie de Rusia para un motor de combustible dual con separación funcional de controladores

- En un automóvil moderno, hay más líneas de código que ...

- Cursos en línea gratuitos en automoción, aeroespacial, robótica e ingeniería (50+)

- McKinsey: repensar la arquitectura de software y electrónica en la automoción