Estas son las inversiones anuales promedio en TI de varios de los bancos europeos más grandes:

BNP Paribas - $ 7.1 mil millones

HSBC - $ 6.0 mil millones

Societe Generale - $ 4.7 mil millones

Deutsche Bank - $ 4.5 mil millones

UBS - $ 3.5 mil millones

Barclays - $ 3.5 mil millones

RBS - $ 2.9 mil millones

Credit Suisse - $ 2.9 mil millones

Commerzbank - $ 1.4 mil millones

Este es el costo tanto de sus propios departamentos de TI como de la adquisición de productos de terceros. Los cuatro primeros superan colectivamente a Google (Alphabet Inc.) con sus $ 21.4 mil millones La

tendencia a la digitalización está constantemente sonando en las noticias. Por ejemplo, sobre reestructuración internaDeutsche Bank, como resultado de lo cual 975 personas perdieron sus trabajos habituales como comerciantes y banqueros. Además, la mitad de los empleados del banco se dedican a TI. O el TSB Bank de Gran Bretaña se ha asociado con IBM Services para implementar tecnología en la nube y transformar la primera en un negocio verdaderamente digital. El presupuesto para el proyecto se estima en £ 120 millones.

No sé ustedes, pero para mí no son solo £ 120 millones, sino "£ 120 millones, Karl!".

Este artículo trata sobre lo que los bancos europeos quieren en TI. Estas son buenas noticias para ti y para mí (IT Schnick). Estoy compartiendo información sobre lo que está sucediendo en Europa ahora. Más precisamente, lo que logramos desenterrar. Habrá muchos enlaces a fuentes.

Espero que alguien esté interesado en mi visión del cambiante mercado bancario. Pues si no, entonces la lista de las empresas mencionadas te vendrá bien para enviar allí una propuesta comercial o currículum. También puede averiguar en el artículo qué áreas de fintech son las más demandadas ahora.

Al invertir en tecnologías de TI, los bancos europeos más grandes eligen las siguientes empresas fintech: fuente: CB Insights Los logotipos fintech en los que invierte un banco en particular se enumeran en el centro de la tabla. Para mayor claridad, están divididos por industria (columnas):

- blockchain

- análisis de los datos

- Finanzas personales

- la gestión del capital

- los mercados de valores

- préstamo

- pagos electronicos

- tecnologías regulatorias

De acuerdo con el perfil de inversión, se puede observar que los objetivos de las inversiones son el cumplimiento de los requisitos de los reguladores, la digitalización de los servicios existentes y la propuesta de nuevos productos.

Según la tabla, R3 (blockchain) y AcadiaSoft (tecnología reguladora) lo están haciendo muy bien.

Entonces, los bancos están adquiriendo fintech, lo que estimula su demanda. Se volvió especialmente activo este año. Veamos con qué está conectado y a qué logró conducir.

Las razones del boom de las fintech

1. COVID-19

Empezaré por él. Espero que el pastel de interés popular en el virus aún no se haya enfriado por completo.

La transición forzada al servicio remoto ha cambiado tanto los procesos comerciales de los bancos como el comportamiento de los clientes. El 53% de todos los bancos del mundo reportaron el lanzamiento de nuevas soluciones digitales debido a la pandemia. En primer lugar, las novedades tocaron el flujo de documentos (incluida la firma digital), las aplicaciones y plataformas en línea (quién no lo sepa, podemos considerar esto como super-CMS bancario), así como las tecnologías blockchain.

Durante los próximos seis meses, la mayoría de los europeos utilizarán monederos electrónicos con más frecuencia que durante el período de autoaislamiento. Según Deutsche Bank,para 2025, este método de pago se convertirá en el segundo más popular después de las tarjetas bancarias. Con el alejamiento de los pagos en efectivo, el 80% de los bancos centrales del mundo están desarrollando su propia moneda digital. El 40% tiene MVP listos y el 10% ya está jugando con proyectos piloto.

2. GAFA

Los Cuatro Grandes - Google, Apple, Facebook y Amazon - también están ingresando al mercado europeo de servicios financieros. 2019 trajo noticias de este tipo de casi todas las marcas. Google ha anunciado el lanzamiento de cuentas bancarias personales para usuarios. El proyecto tiene el nombre en código Cache y se está desarrollando en colaboración con Citigroup.

Apple está emitiendo sus propias tarjetas de crédito , que pronto estarán disponibles en Europa. Facebook está desarrollando criptomonedas . Amazon está adquiriendo fintechs para construir su ecosistema financiero .

Dada su enorme audiencia, el acceso a una gran cantidad de datos y sus capacidades de procesamiento, estos gigantes son tan peligrosos para los bancos tradicionales como atractivos para el usuario medio, como diría Catherine II.

3. Neobancos

Otro rival formidable que establece un listón alto para el servicio son los neobancos, que solo existen en línea. A finales de 2019, su audiencia en Europa ascendía a 15,3 millones de personas. Para 2025, su tamaño se estima en 50 a 85 millones de personas, o el 20% de la población mayor de 14 años.

La tasa de captación de clientes por parte de los neobancos está claramente demostrada por la startup Zelf . Existente sin una aplicación, funciona a través de mensajería instantánea y le permite emitir una tarjeta solo con su voz. En el primer mes, la cantidad de tarjetas reservadas superó las 260.000.

4. Mensajeros y redes sociales

La capacidad de trabajar con su banco en el chat está realmente en demanda. La correspondencia en línea a través de plataformas de terceros se está convirtiendo en un canal completo para la interacción con los clientes de los bancos.

El 43% de toda la audiencia de Internet utiliza las redes sociales para trabajar, mientras que el 63% considera que la comunicación en mensajería es más cómoda y privada en comparación con otros tipos de comunicación.

El 48% de los usuarios se comunica con las organizaciones a través de varios chats en línea, en lugar de por teléfono. Al mismo tiempo, el 47% de la audiencia de pago estará feliz de realizar un pago seguro en el mensajero.

5. Requisitos reglamentarios

La directiva PSD2 , introducida por la Comisión Europea en 2018-2019, obliga a los bancos a proporcionar servicios de pago con acceso gratuito y seguro a las cuentas de los clientes. Formalmente, no requiere una API abierta, pero es más fácil hacerlo de esta forma. Esta es la base de Open Banking, un ecosistema abierto donde, además del banco, operan varios proveedores de servicios pagos.

Al mismo tiempo, de acuerdo con los estándares de Basilea III (estándar de regulación bancaria), las inversiones en TI se deducen del capital de los bancos como activos intangibles. En términos humanos, el banco no podrá cubrir sus deudas con el dinero gastado en TI. Esto obliga a los bancos a elegir con prudencia la dirección del desarrollo tecnológico.

6. Superappas

Una tendencia asiática que ilustra bien el futuro de la banca abierta. WeChat, Grab, AliPay, Zalo, etc. - aplicaciones que le permiten realizar muchas operaciones desde una pantalla. Por ejemplo, charlar con amigos, reservar un hotel, llamar a un taxi, comprar un billete de avión, transferir dinero, pedir comida, etc. Cada superapp es capaz de convertirse en la única aplicación de por vida.

Las marcas de la Unión Europea aún no han lanzado análogos completos. En Occidente se están dando pasos en esta dirección, por ejemplo, mediante Google Maps. A través de ellos, ya puedes reservar mesas en restaurantes, pedir un taxi y comprar boletos para trenes estadounidenses. Hay tendencias positivas en Rusia (ver Yandex, aplicaciones Tinkoff).

La elección estratégica probable de los bancos en un futuro próximo es crear su propia superaplicación o unirse a una en desarrollo.

El uso creciente de la tecnología se ilustra en las estadísticas de vacantes bancarias. Por tanto, la demanda de especialistas en TI siguió aumentando incluso durante la pandemia. Es cierto que aquí solo se encontraron estadísticas estadounidenses. Pero asumiré que esta tendencia también se ha manifestado en Europa.

Por ejemplo, en Goldman Sachs el 44% de las posiciones abiertas son para TI. fuente - eFinancialCareers

Los especialistas en TI al comienzo de sus carreras y al cambiar de especialización deben pensar seriamente en el ámbito financiero. Probablemente, la banca pronto será tan divertida como lo es en el desarrollo de juegos.

¿Y qué sale?

Estos factores han creado un nuevo nivel de expectativas de los usuarios. El 60-85% de los clientes bancarios de todas las edades prefieren utilizar la banca móvil y por Internet para las transacciones diarias, y el 10-25%, incluso para transacciones complejas.

Sin embargo, tener una aplicación bancaria por sí sola ya no es suficiente. Los usuarios esperan una experiencia impecable con él. Entonces, el 40% de la audiencia abandona un producto digital si el proceso de registro y / o comenzar les parece demasiado complicado (lo que significa que habrá trabajo para los diseñadores de interfaces).

Los clientes bancarios están dispuestos a probar los servicios de otras marcas en busca del mejor servicio. Esto explica la gran afluencia de audiencia a los neobancos. Por ejemplo, al británico Monzo55,000 personas se conectan semanalmente, Revolut estima una afluencia de 600,000 por mes, German N26 cubrió 25 países y alcanzó una base de clientes total de 5 millones de personas. Dado que no todos los usuarios cierran sus cuentas en sus antiguos bancos al mismo tiempo, es fácil subestimar la espectacular rotación.

Las nuevas prioridades de los usuarios también incluyen :

- la capacidad de comprar completamente en línea

- comprender y compartir los valores de la marca

- confianza en la seguridad de los datos personales

- usar datos como moneda (por ejemplo, a cambio de bonificaciones)

- acceso a los servicios las 24 horas .

Al mismo tiempo, de acuerdo a Deloitte, las aplicaciones actuales de los bancos no cumplen con las necesidades 'digitales' de los clientes. El proceso de ingreso a la aplicación está mal implementado (las personas están insatisfechas en el 41% de los casos), la integración con servicios externos (33%) y, en general, las personas quieren más funcionalidad de las aplicaciones bancarias.

Cabe destacar que la lista de las aplicaciones bancarias más utilizadas no coincide con la lista de los mayores bancos europeos: fuente - Statista

- Barclays Mobile Banking (Reino Unido): 7 millones de personas por mes

- CaixaBank (España) - 6 millones de personas por mes

- MaBanque (Crédit Agricole) (Francia) - 5 millones de personas por mes

- Sparkasse (Alemania) - 2 millones de personas por mes

- Intesa Sanpaolo Mobile (España) - 2 millones de personas por mes

Tráfico modesto versus nuevas empresas tecnológicas. Todo indica que los líderes de la banca tradicional aún no han dominado la nueva realidad.

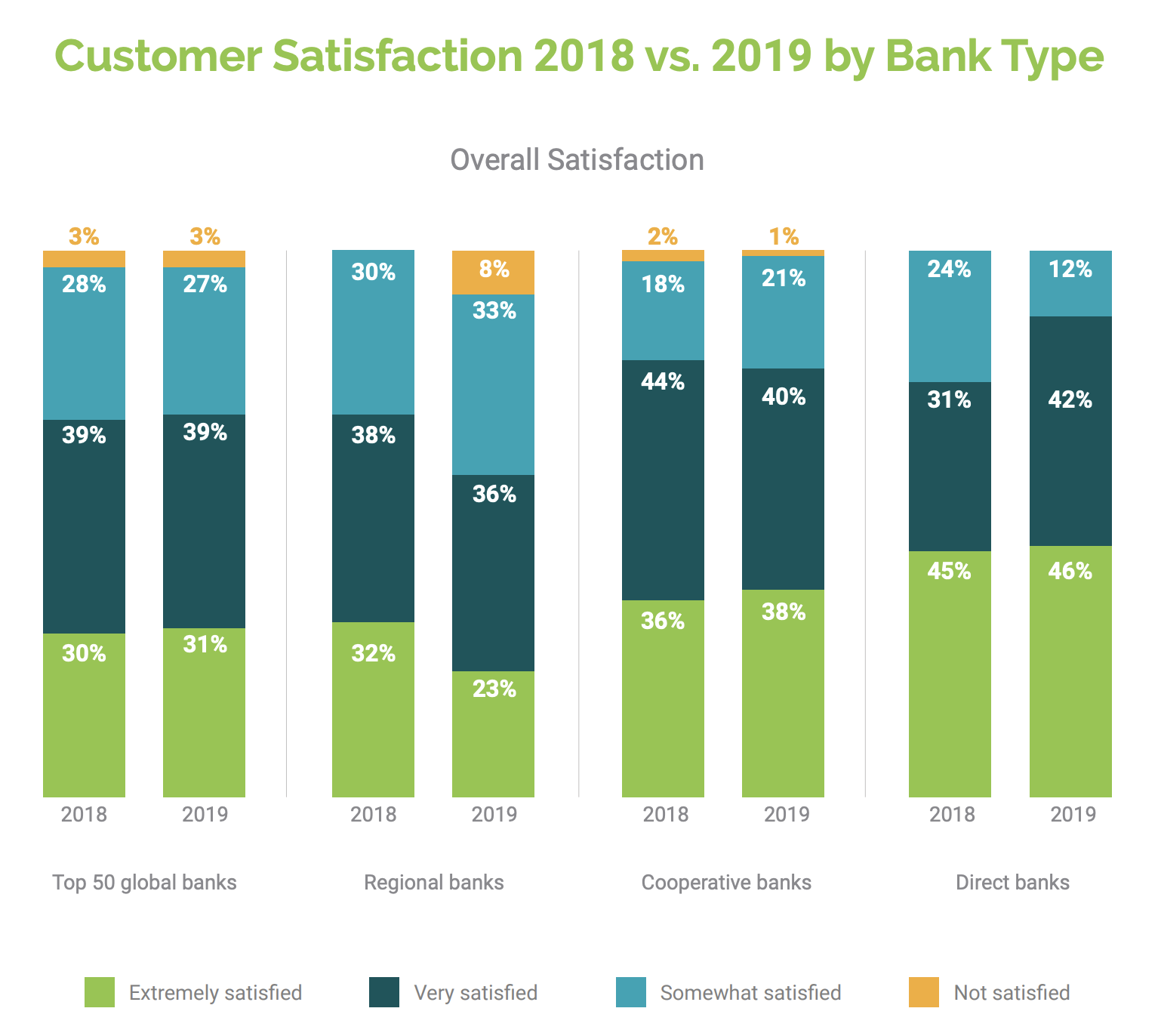

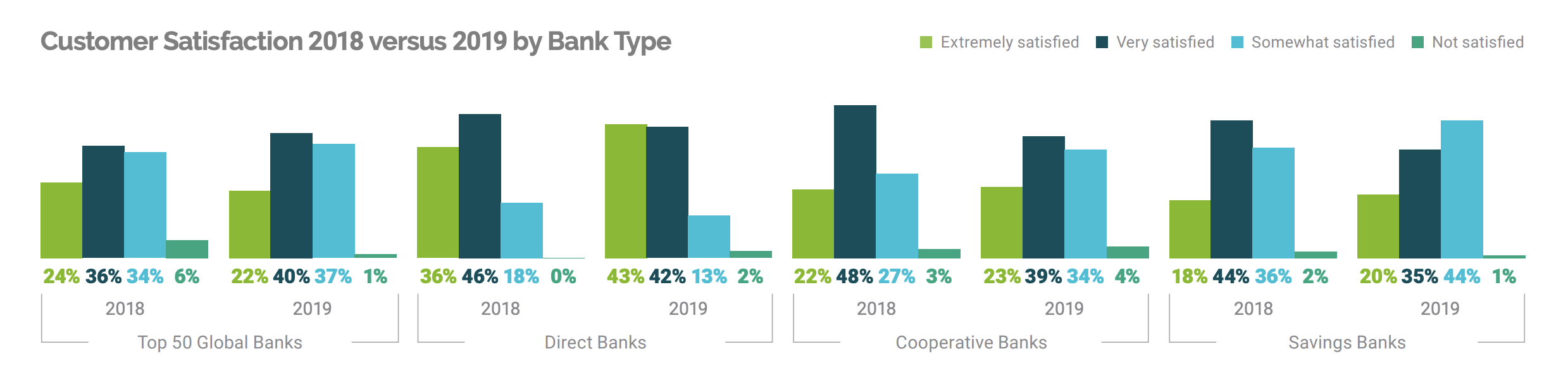

En términos de satisfacción general con los bancos, la imagen es:

Reino Unido: Fuente: Fidelity National Information Services, Inc. Alemania: Fuente: Fidelity National Information Services, Inc. Es obvio que los bancos sin sucursales (Bancos directos en las listas), que incluyen bancos totalmente digitales, son mucho más queridos por sus clientes. Es poco probable que a los bancos tradicionales les guste esta brecha. Por cierto, buenas noticias para los técnicos rusos: menos del 60%

Las vacantes europeas pueden ser cubiertas por residentes. Teniendo en cuenta la popularidad del trabajo a distancia, que ha ido creciendo desde la primavera, nuestros compatriotas tienen todas las posibilidades de solicitar un lugar en neobancos prometedores.

Pero para los bancos tradicionales, la noticia es bastante triste: para retener y expandir su base de clientes, aún tendrán que cambiar.

Esta línea marca el final del artículo.

Escribieron para ti: Denis Elianovsky , Stanislav Lushin. Gracias a Stanislav por el gran trabajo realizado en la recopilación de estadísticas. Y también a Elena Efimova por la imagen en el encabezado, Tatyana Kitaeva por la edición.