Si clasificara los instrumentos del mercado de valores y otras inversiones de acuerdo con su grado de conservadurismo, los bonos ocuparían un segundo lugar después de un depósito bancario. Se trata de un popular instrumento conservador destinado a ahorrar fondos y obtener una pequeña rentabilidad (+ -valor de inflación, si no hay crisis). Sin embargo, si todo fuera tan simple, no valdría la pena dedicar un artículo completo a los bonos, todo se limitaría a la instrucción: los bonos de Russian Railways y OFZ son buenos, pero los bonos de las empresas de micropréstamos son malos, elija buenos, espere ingresos. Propongo distraernos de todos los asuntos durante 20 a 30 minutos y sumergirnos en el tema de los bonos, especialmente porque muchos de nuestros lectores se enfrentan al tema de ahorrar dinero.

Artículos anteriores de la serie:

1. Principiantes del mercado de valores: charla honesta sobre el comercio

2. Principiantes del mercado de valores: charla honesta sobre las acciones

Descargo de responsabilidad importante

Después del primer artículo de la serie, recibimos muchos comentarios e incluso un artículo de respuesta en el que se nos acusó de promover estúpidamente el trabajo en la bolsa de valores como una forma fácil de ganar dinero. Por lo tanto, punteemos todas las i.

- Nuestra serie de artículos es para principiantes de todas las especialidades, no solo para programadores, analistas y matemáticos. Es por eso que no sumergimos a nuestros lectores en el desarrollo de nuestros algoritmos y analíticas complejas.

- — . . , . .

- , , RUVDS , METATRADER 5 ( ). .

- , . , .

¿Qué son los bonos y cómo son?

Una teoría un poco aburrida. Un bono es un valor de deuda con grado de emisión, cuyo propietario tiene derecho a recibir del emisor el valor nominal del valor en efectivo o en propiedad dentro del período acordado. Además, el bono puede otorgar el derecho a recibir ingresos por cupones de su valor nominal (interés).

Rendimiento del inversor sobre los bonos = rendimiento del cupón (pagos recurrentes) + (precio de reembolso: el precio de compra del valor).

Los bonos se consideran una parte defensiva de la cartera de inversiones de cualquier inversor: no son tan riesgosos como las acciones, son relativamente estables y tienen baja volatilidad. A menudo se los compara con los depósitos en términos de confiabilidad y rentabilidad, pero esta comparación es muy condicional, ya que los bonos tienen una base legal completamente diferente y pueden exceder significativamente la tasa de depósito promedio o ser más baja.

Hay muchos tipos de bonos, pero los inversores privados, y más aún los conquistadores principiantes del mercado de valores, deberían estar interesados en cuatro tipos principales.

▍1. Bonos corporativos

Los bonos corporativos son valores que son emitidos (emitidos) por empresas comerciales para cualquiera de sus propósitos. Utilizan bonos para recaudar fondos prestados de inversores privados e institucionales. En principio, cualquier empresa puede emitir bonos, desde una pequeña oficina fraudulenta de microcréditos hasta gigantes como Sberbank, Russian Railways, MTS, etc. Además, con la debida diligencia, los bonos pueden aparecer en la bolsa de valores y estar disponibles para la compra por parte de inversores privados (oferta pública), por lo que en este punto recordamos que no todos los bonos son igualmente útiles.

▍2. Bonos de préstamos federales

Los bonos de préstamos federales OFZ son el tipo de bonos más interesante, estable e indestructible (bueno, si el estado que los emitió es indestructible). Al comprar OFZ, le presta a un prestatario grande y confiable: el estado. Durante todo el período de circulación, recibe un cupón de rendimiento y, al final del plazo, extingue el bono a la par (si lo mantiene hasta ese momento). Las OFZ tienen bajos rendimientos, pero también el menor riesgo de perder fondos, por lo que siempre son populares entre los inversores de todas las categorías. Los OFZ son emitidos por el Ministerio de Finanzas de la Federación de Rusia y pueden nominarse tanto en moneda nacional como extranjera. Los OFZ, al igual que otros bonos, tienen varios tipos: por vencimiento, por tasa fija, por indexación a la par (cuando el valor a la par se revisa en función de los datos de inflación), etc.

Por separado, debe decirse sobre los bonos de las personas (OFZ-N): bonos del gobierno por un período de seis meses a 3 años y un valor nominal estándar de 1000 rublos. Este tipo de valores se emitió específicamente para la población: para familiarizar a un segmento significativo de ciudadanos con los instrumentos financieros, para aumentar el nivel de educación financiera y para pedir prestado un poco a la población, como sin él. OFZ-N se puede comprar en las sucursales de Sberbank, VTB, Promsvyazbank y Post Bank (estos son los llamados bancos agentes y su lista puede expandirse), así como en los corredores en línea de estos bancos. La compra es posible a partir de 10 piezas (al principio era de 30, lo que hizo que los bonos no fueran particularmente populares), el límite "desde arriba" - 15.000 acciones. El 16 de julio de 2020, el Ministerio de Finanzas de Rusia comenzó la venta de OFZ-n de una nueva emisión por un monto de 15 mil millones de rublos. La tasa del cupón del primer semestre se establece en 4.1% anual, el segundo - 4,4% anual, el tercero - 4.7% anual, el cuarto - 5% anual, el quinto - 5.3% anual, el sexto - 5.73% anual. Por cierto, la tasa de un depósito de 1097 días en uno de los "caros" Gazprombank es del 3,9%, en Sberbank - 3,65%. Entonces, con la misma confiabilidad y la capacidad de retirarse sin perder intereses, los bonos serán claramente más rentables.

En la URSS, los bonos eran muy populares y se reflejaban en el género de los carteles.

▍3. Bonos municipales

Los bonos municipales son bonos emitidos por una región, región, distrito, etc. para atraer dinero para algún propósito. Por ejemplo, en la ciudad de N. se van a construir un nuevo puente o avenida, y las autoridades municipales deciden emitir bonos para atraer inversión en construcción. En principio, los bonos municipales no son diferentes de los OFZ, excepto que el rendimiento suele ser un 1-2% más alto. Bueno, y probablemente, señalaré que si siente que el poder en la ciudad es regular, la construcción de capital está arruinada, los contratistas no son confiables y el presupuesto tiene fugas crónicas, entonces debería pensar tres veces antes de invertir en un préstamo municipal, aunque el riesgo sigue siendo mínimo, porque la obligación está garantizada por la propiedad municipal.

Un inversor puede comprar bonos durante la colocación inicial a través de un corredor o de un emisor; para ello, debe dejar una solicitud y esperar la subasta y el anuncio del valor de rendimiento del cupón y el precio final del bono, o simplemente comprar bonos disponibles, por ejemplo, en un banco. Pero como no solo somos portapapeles debajo del colchón durante 30 años, estamos interesados en el mercado secundario. Vale la pena mencionar aquí que en la mayoría de los casos el valor nominal de un bono en el mercado ruso es de 1.000 rublos. Entonces, después de la colocación de bonos en el mercado secundario (especulativo), con un valor nominal o, más precisamente, con un precio de bono, se producen metamorfosis: algunos valores se venden con una prima, otros con un gran descuento (hasta 500 rublos y menos). Y luego puede ganar dinero no solo con el rendimiento del cupón, sino también con la diferencia entre los precios de compra y venta de sus bonos.

▍4. Eurobonos

Eurobonos (eurobonos): un tipo de valores a largo plazo. El prefijo "euro" es el caso cuando sucedió así históricamente (estos bonos se originaron en Europa, es decir, en Italia), de hecho, prácticamente todos los países económicamente fuertes del mundo emiten eurobonos. Lo principal es que los eurobonos son bonos emitidos en la moneda de cualquier país que no sea la moneda principal del estado. Además, los eurobonos se colocan en cualquier mercado financiero (1, 2 o varios países), excepto el mercado del país emisor. Los eurobonos son los bonos "más largos", algunas emisiones tienen un plazo de hasta 40 años (mínimo - 1 año, promedio - de 10 años). En Rusia, los eurobonos son emitidos por las mayores corporaciones y el propio estado. Para un inversor privado, es decir, usted y yo, la compra de eurobonos está disponible a través de un corredor (como siempre).

Los eurobonos son un instrumento de excepcional fiabilidad, ya que todos los valores de esta clase son de suscripción (un sindicato especial de garantes de suscripción con participantes de diferentes países actúa como garante de los pagos de los instrumentos financieros) y de una liquidez excepcional (negociados activamente en el mercado de valores y siempre en demanda). En cuanto al rendimiento, se encuentra aproximadamente al nivel de OFZ, pero puede ser mayor y menor para los bonos corporativos.

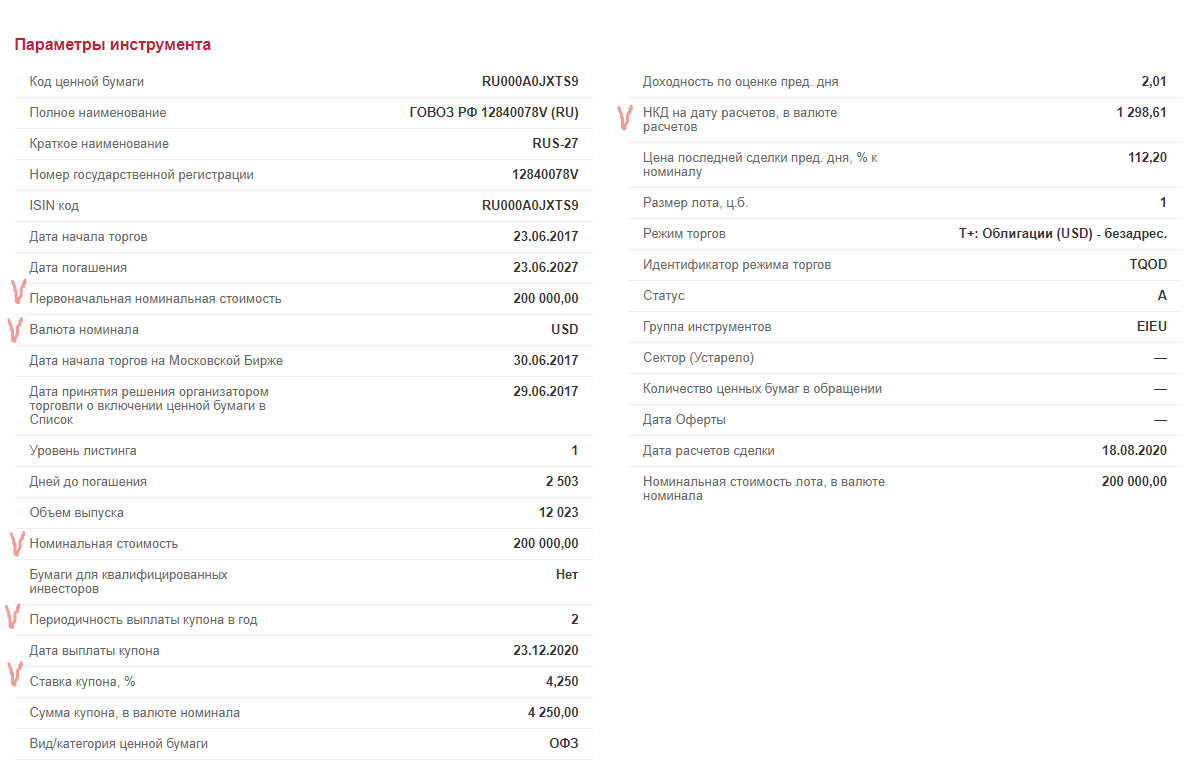

Ejemplo de eurobonos RF . Las casillas de verificación son los parámetros que hay que mirar en primer lugar.

Por cierto, de hecho, hay muchos más bonos, pero algunos de ellos son completamente inaccesibles para un inversor privado.

La parte aburrida del artículo se prolongó, así que les contaré un par de puntos más importantes y seguí adelante.

Entonces, antes de comprar un bono, es importante estudiar la siguiente información:

- — ; , , , — ;

- — , , , ( );

- — ;

- — ; , , , , ;

- — , , , (, - - 1-1,5%, ).

Un poco sobre impuestos. A diferencia de un depósito, algunos ingresos de bonos están sujetos a impuestos. Por lo tanto, el impuesto se aplica sobre los ingresos por cupones de los bonos corporativos emitidos antes del 1 de enero de 2017. Además, se impone un impuesto del 35% sobre el exceso de rentabilidad igual a la tasa clave + 5%, es decir, a principios de agosto de 2020, 4.25% + 5% = 9.25%. Los ingresos de cupones de OFZ, bonos municipales y bonos corporativos emitidos después del 1 de enero de 2017, si el valor no excede el 9.25%, no están sujetos a impuestos. Puede leer más sobre impuestos a los bonos aquí .

Entonces, ¿por qué los bonos son mejores que un depósito?

Debido a la confiabilidad, el nivel reducido de riesgo y la rentabilidad del mismo pedido, los bonos se comparan con mayor frecuencia con los depósitos bancarios y, a menudo, la comparación va a favor del depósito: dicen, no te importa en absoluto: pones tu dinero en el banco, firmas un acuerdo y olvidas por el momento, el dinero goteará solo ... Sin embargo, esta motivación es para gente holgazana ilimitada. En nuestra era de accesibilidad electrónica a todo en el mundo e Internet de alta velocidad, no es tan difícil y lleva mucho tiempo adquirir bonos, pero, por cierto, tienen ventajas.

- Puede seleccionar bonos con diferentes niveles de riesgo y rendimiento y combinarlos en su cartera de inversiones.

- Si decide vender o canjear bonos antes de la fecha de vencimiento (fecha de vencimiento), no pierde interés, es decir, rendimiento del cupón. En caso de retiro anticipado del depósito (excepto bajo demanda), se pierden intereses.

, , . , , , (, 1000 , 870 , 2022 1330, - ). — , , .

- . - , , , , . ( ). , 10 10 .

- , . , ( , ()).

- , . , 10 11% 4,3%, - , , 5%. , , . , 2010-2020 5,1%. , , . , , , , .

- — ( ): ( ) 400 000 , 8% ( ). : , 13% ( ). , , , , .

Pero, desafortunadamente, a diferencia de un depósito, los bonos no tienen seguro de depósito, por lo que los riesgos para ellos son ligeramente mayores (si hablamos de pequeñas cantidades de fondos). Aunque, francamente, en el contexto de constantes reajustes bancarios, liquidación de instituciones financieras y crediticias individuales y constantes rumores sobre el retiro o congelamiento de depósitos a favor del Estado, la existencia de seguros "por un millón cuatrocientos" parece de alguna manera desvanecida.

¿Cuál es el punto de invertir en esta aburrida herramienta?

Entonces, estoy seguro de que después del apasionante mundo de las acciones y las divisas, los bonos se ven bastante aburridos. Sin embargo, hay varios matices importantes, cuya comprensión lo ayudará no solo a elegir una herramienta, sino también a ganar un poco más de los posibles ingresos por cupones.

Por cierto, la sección "Bonos" está perfectamente implementada en plataformas de trading como QUIK y Metatrader (que, por cierto, funciona de forma más segura y rápida en VPS especiales de RUVDS con METATRADER 5 a bordo- nuevamente, no somos tímidos y decimos que tenemos la mejor solución para traders principiantes y avanzados, aunque los corredores más grandes del país confían en nosotros). Allí puede ver todo el conjunto de información sobre estos valores, realizar pedidos al corredor y realizar transacciones. Y es ahí donde llega el entendimiento de que un bono es el mismo tema de negociación especulativa que otros valores, y no solo un instrumento para equilibrar una cartera de inversiones.

Entonces, sobre los matices que debes conocer desde el principio.

- El precio de un bono siempre se mueve en la dirección opuesta a las tasas de interés: si las tasas de interés suben, el precio de los bonos baja. Este es un hecho que debe considerar al buscar vender bonos antes del vencimiento. Si mantiene sus bonos hasta el vencimiento (a la par), estas fluctuaciones no lo afectan.

- , , , , . ( — ) ( ). , . — , .

- . — , . — , ( , ). . , . , - , , .

- , , , , . , , , , , . , , .

- Por último, los bonos son la mejor manera de superar los malos tiempos de la economía y ahorrar dinero en efectivo en tiempos de crisis. Para ahorrar dinero durante tales períodos, los instrumentos a corto plazo son adecuados, porque el rendimiento más cerca del final del plazo del bono es mayor, además, durante la crisis del mercado de valores, los bonos pierden mucho menos que las acciones. Pero de nuevo, repetiré la tesis de artículos anteriores: el mercado de valores es una historia arriesgada y este no es tu bolsillo y tu billetera, por lo que debes invertir en él dinero que no necesitarás en un futuro cercano.

Riesgos de bonos

Como habrás notado a lo largo del artículo, los bonos no son tan simples en términos de riesgo: por un lado, son más seguros que incluso los depósitos, por otro lado, como valor y instrumento bursátil, conllevan riesgos específicos.

- . . — . — .

- . , - , .

- , .

- , , : , . ( , ).

- .

▍ ?

- — . , , , (), . — , .

- —

,. , , , . . . - (BBB- — , , — ). , , Standard & Poor’s, Moody’s Fitch, .

- . , : , , ( 2020 4,25%, , 8-8,5% ).

- , 5-10 - . , , .

¡Oh, sí, casi lo olvido! Si es demasiado vago para moverse, analizar y navegar por los sitios, puede comprar cartera, instrumentos estructurales de fondos mutuos (fondos mutuos de inversión), que, entre otras cosas, le permiten comprar estrategias de paquetes incluso en el IMS. En este caso, todo está hecho por ti y no necesitarás plataformas ni cálculos analíticos, sin embargo, debes pensar en los riesgos y tarifas. Y luego, es mucho más divertido buscar a tientas su estrategia, estudiar QUIK o METATRADER a lo largo y ancho y mejorar en el mercado de valores. El caso en el que la curiosidad y el perfeccionismo pueden ganar poco (o mucho).

Enlaces útiles relacionados con los bonos

- Seleccionar bonos

- Bonos superiores

- Sitio de enlace principal

- Sitio web de RF Central Bank

- Sitio web de la Bolsa de Moscú

- Sitio web de Saint Petersburg Exchange

- Artículos de Deutsche Bank sobre Habré para