Estas herramientas no están tan cerca del hombre común como, por ejemplo, un depósito bancario, pero son importantes para los mercados financieros modernos. Y se discuten periódicamente en medios no especializados, y creo que es útil para tener una idea general de las opciones y cómo las empresas financieras trabajan con ellas.

Además, este tema está asociado con matemáticas interesantes, métodos computacionales y el desarrollo de sistemas de software, todo lo que amamos.

Esta publicación es una versión extendida de mi video conferencia “ Opciones. Parámetros básicos y ejemplos de uso ”como parte del curso Finmath for Fintech.

Entonces, comencemos con algunas definiciones simples. Como en otros lugares, existe su propio "lenguaje de las aves", con el que conoceremos un poco.

¿Qué es una opción?

Las opciones son una clase de derivados financieros. El término "derivado" significa que el pago en virtud de dicho contrato depende del precio de algún activo subyacente.

El nombre parece insinuar que dicha herramienta proporciona algún tipo de opcionalidad, es decir, la capacidad de elegir. Pero como hay dos participantes en la transacción, uno de ellos tiene una oportunidad y el otro, por el contrario, asume la obligación de brindar esa opción.

Sabor vainilla

Hay bastantes variantes diferentes de contratos de opciones. Hay más simple, hay más complicado, con campanas y silbidos, hay aún más complejo.

En inglés, las opciones simples se denominan opción simple de vainilla (opción simple de vainilla). Según Internet, esto se debe a que el helado más simple y barato del puesto estadounidense era el de vainilla .

Y la opción más vainilla-vainilla es la opción europea.

Opción europea

Una opción europea es un contrato mediante el cual el comprador del contrato recibe el derecho, pero no la obligación, de comprar o vender algún activo subyacente a un precio predeterminado en un momento específico en el futuro.

El activo subyacente puede ser una acción o un tipo de cambio. Una opción sobre una tasa de cambio se llama una opción de cambio, da el derecho de cambiar una moneda por otra a una tasa prefijada. La tasa de mercado del activo subyacente se denomina al contado y se indica como S t en las fórmulas .

Una opción que da derecho a comprar el activo subyacente se denomina opción de compra. El derecho a vender es una opción de venta(poner opción). El precio al que la opción da derecho a concluir un trato en el futuro se llama strike , denotado...

El tiempo especificado en el contrato de antemano en el que se puede utilizar la opción es la fecha de vencimiento de la opción :...

¿Por qué es necesario?

Opción como seguro

Un contrato que parece una opción y es familiar para todos es un seguro. Cualquiera que adquiera un seguro tiene derecho a recibir una prima de seguro en determinadas condiciones, y la compañía de seguros se compromete a pagar esta prima. Y aquí hay un par de ejemplos.

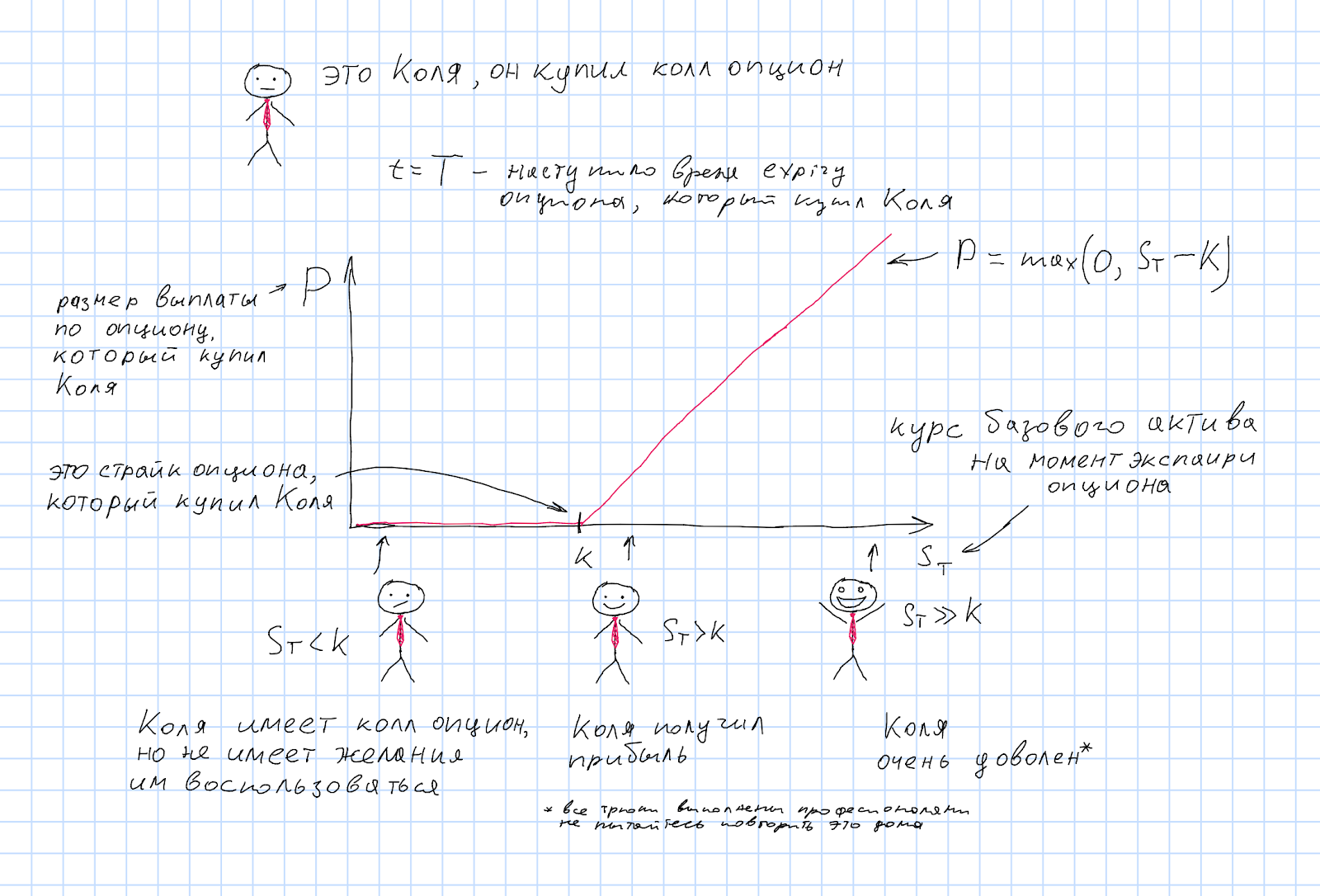

Negocios Koli

Kolya es dueña de un negocio de rompecabezas. Todo el mundo necesita un buen jig, así que Kolya lo está haciendo bien. Ingresó al mercado internacional y vende jigs en el exterior. Por ejemplo, la producción se ubica en un país donde se usa la moneda XXX, ampliamente conocida en la literatura académica, y las plantillas se venden en el extranjero a un país donde se usa otra moneda conocida: YYY.

La planificación y la gestión de un negocio de rompecabezas altamente competitivo requiere a Kolya mucho tiempo y esfuerzo. Y luego hay un nuevo problema: el tipo de cambio cambiante de YYY a XXX. Este tipo de cambio se denota XXXYYY.

Kolya conoce bien el negocio y puede decir con bastante precisión que en seis meses tendrá una ganancia de 1 a 3 millones de AAAA. Deberán convertirse a la moneda XXX para poder pagar salarios, alquiler, impuestos y algo para invertir en el desarrollo empresarial. ¿Qué pasa si durante este tiempo aumenta la tasa XXXYYY? Kolya está lo suficientemente seguro de que definitivamente necesitará convertir un millón, para poder concluir un contrato a plazo por un millón XXXYYY. Pero hay dos millones más de los que no está tan seguro. Por lo tanto, Kolya compra una opción de compra sobre el par de divisas XXXYYY.

Kolya compró una opción de compra y recibirá un pago en el momento del vencimiento:

Si al momento del vencimiento de la opción el tipo de cambio de mercado S T resultó ser menor que el strike, es decir, S T <K, entonces no es rentable usar la opción de Kolya, es más barato simplemente cambiar moneda al tipo actual. La opción no impone ninguna obligación a Kolya en este caso. Por analogía con el seguro, el "evento asegurado" no ocurrió.

Pero si el tipo de cambio sube, entonces Kolya definitivamente querrá cambiar el tipo de cambio al tipo de cambio de la opción, que en este caso será más rentable que el del mercado.

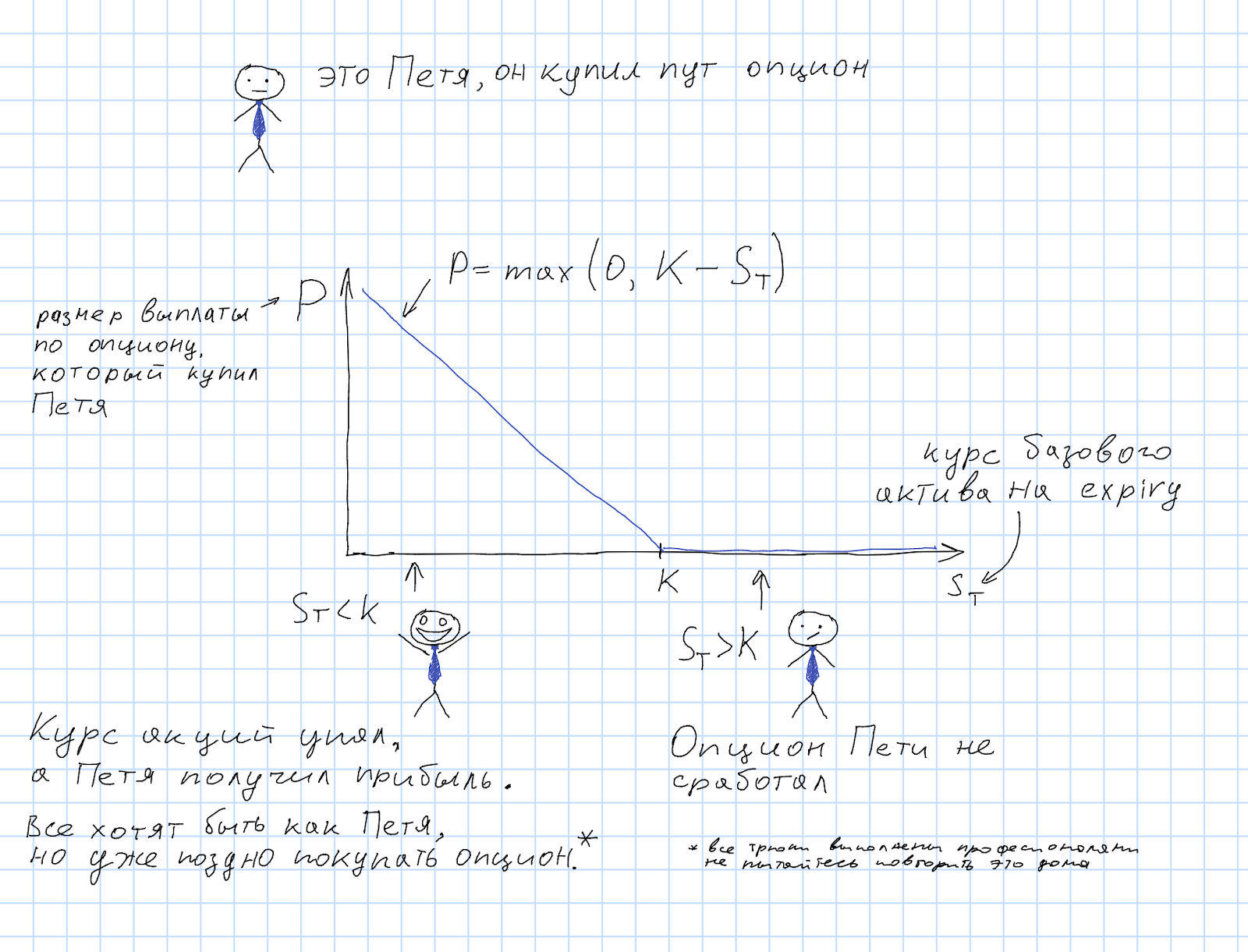

La estrategia del especulador Petit

Las opciones también se utilizan en varias estrategias de negociación de acciones.

Petya es un especulador de acciones y tiene un algoritmo súper ML-AI-bola de cristal que predice que en un mes las acciones de alguna empresa XYZ caerán en picado. Por lo tanto, Petya compra una opción de venta sobre las acciones de XYZ. Aquellos. el derecho a vender una acción a la tasa(huelga de opciones).

Si el precio de las acciones en el momento del vencimiento de la opción (S T ) realmente resultó estar por debajo del strike, entonces Petya puede comprar una acción en el mercado más barata y vender esta acción usando el derecho que le da la opción. Por lo tanto, Petya obtendrá ganancias:...

Pero si el precio de las acciones sigue yendo al revés y resulta ser más que el strike de la opción, entonces la opción de Petya no da nada y el pago de la opción es cero.

Petya compró una opción de venta y recibirá el pago en el momento en que se ejerza la opción:...

Estos ejemplos no significan que una opción de venta sea solo para especuladores y que una opción de compra sea para cubrir riesgos. Si el modelo de Petit predijo un aumento en la tasa, entonces necesitaría una opción de compra, y si el negocio de Kolya se desarrollaba de tal manera que necesitaba planificar un cambio de moneda en la otra dirección, entonces la elección sería con una opción de venta.

Puede verse que el uso práctico de opciones en estrategias especulativas a la tasa del activo subyacente solo requiere adivinar correctamente qué desigualdades serán verdaderas para los precios en el futuro. No es tan difícil (bromeando). Lo mismo se aplica al uso de combinaciones de opciones de vainilla, que se discutirán a continuación.

Opción dentro del dinero y opción fuera del dinero

Cuando el tipo de cambio del activo subyacente es tal que el pago de la opción es cero, se dice que la opción ha terminado fuera del dinero (OTM) . Para una opción de compra, esto significa S T <K, para una opción de venta - S T > K.

Si la tasa está en el otro lado del strike, entonces dicen que la opción es in-the-money (ITM) . El caso de igualdad S T = K se llama at-the-money (ATM) .

En el momento de la celebración del contrato de opción, nadie sabe cuál será el precio del activo subyacente en el momento en que se ejerza la opción. Pero todos conocen el precio actual del activo. Si aplicamos las reglas de descuento al precio actual, entonces puede calcular el precio justo del contrato a plazo para este activo subyacente con un tiempo de entrega igual al tiempo de vencimiento de la opción. A esto se le llama adelanto en el dinero (ATMF) . Conociendo este precio, puede dividir las opciones que aún no han expirado en ITM y OTM, dependiendo de la huelga de opciones.

Para strikes inferiores a ATMF, las opciones de compra serán in-the-money y las opciones de venta serán out-of-the-money. Para las huelgas más grandes que ATMF, ocurrirá lo contrario.

Formalmente, puede definir tanto las opciones de compra como las de venta para cualquier strike, pero en la práctica, las opciones a plazo y fuera del dinero serán líquidas. Después de todo, si el ejercicio de la opción se encuentra en lo más profundo de la zona in-the-money, el mercado estima que la probabilidad de que la opción sea ejercida sea cercana a uno, y el precio de dicho contrato se determina más por el descuento que por la opcionalidad de la opción especificada por el ejercicio. A veces es posible negociar opciones de ITM, pero solo si su strike está lo suficientemente cerca del nivel ATMF.

¿Dónde compraron Kolya y Petya la opción?

Si una opción es similar al seguro, ¿qué "compañías de seguros" le dan a Kolya y Petya la oportunidad de comprar dicho seguro? ¿Y cómo se las arreglan para cumplir con sus obligaciones bajo tales contratos?

Opciones fantásticas y dónde encontrarlas

Entonces, ¿dónde puedes comprar una opción?

La respuesta, como suele ser el caso, comienza con las palabras "depende ...". En primer lugar, depende del activo subyacente sobre el que desee comprar una opción. Los mercados de acciones, tipos de cambio, tipos de interés y bolsas de productos básicos difieren entre sí. Naturalmente, la negociación de opciones sobre diferentes activos subyacentes tiene sus propias características.

Bolsa

Comencemos con las opciones sobre acciones. Las acciones se suelen comprar y vender en bolsa. Para un contrato de opción, esto es conveniente porque hay una buena fuente de precios de acciones, incl. es fácil determinar el valor de la opción en el momento del experimento. Esta tasa, en términos de la opción, es la tasa al contado. Incluso puede utilizar un índice bursátil popular, como el S & P500 , como tasa al contado para una opción .

El comercio de acciones es una idea tan exitosa que las opciones sobre acciones también se negocian en la bolsa de valores. Por ejemplo, en el Chicago Board Options Exchange . Para organizar el comercio de opciones en el intercambio, debe estandarizar los parámetros de las opciones. Para una opción de vainilla, estos son: el activo subyacente, el strike y el expairi.

Al mismo tiempo, para que la negociación de opciones con los parámetros dados en el mercado tenga sentido, esta opción debe ser suficientemente líquida, es decir, habría un número suficiente de personas dispuestas a comprar y vender por él.

Sin intercambio

No todos y no siempre tienen suficientes opciones que se pueden comprar en el intercambio. ¿Qué hacer? ¡Compra o vende la bolsa de valores! Estas operaciones se denominan OTC (over-the-counter). En principio, esta puede ser una transacción entre cualquier participante del mercado. Pero donde surgen los mercados OTC, hay alguien que se especializa en proporcionar cotizaciones (y por lo tanto la capacidad de comprar / vender): los creadores de mercado. Con el desarrollo de las computadoras y los canales de comunicación digital, los mercados OTC han cambiado mucho. Anteriormente, para tal transacción, era necesario llamar por teléfono a un creador de mercado o intermediario. Ahora todo se puede hacer a través de programas especializados. Hay interfaces de software para recibir cotizaciones y hacer negocios para su uso en robots comerciales. Hay agregadores en mercados activos,que encontrará automáticamente la mejor oferta de compra y venta para un contrato determinado encuestando a diferentes creadores de mercado. En muchos sentidos, al menos desde el punto de vista de la liquidez, la disponibilidad de cotizaciones actuales y la conveniencia de hacer un trato, esto ya no es muy diferente de negociar en un intercambio.

Un ejemplo de un mercado OTC exitoso es el mercado de divisas, el mercado de divisas. Y las opciones sobre él también se negocian activamente.

La ventaja del mercado OTC es que no es necesario introducir normas para los contratos que pueden negociarse. Por lo tanto, el creador de mercado puede brindar a los clientes la oportunidad de solicitar un precio para cualquier contrato para el cual el creador de mercado puede calcular el precio.

Para las opciones de vainilla, esto significa valores arbitrarios de huelga y vencimiento. Pero esto es solo el principio. Además de las opciones de vainilla, hay muchas opciones de opciones diferentes. Todo lo que no sea una opción de vainilla se llama una opción exótica, o en resumen, exótica.

Te hablaré de algunas especies exóticas a continuación. Ahora es importante tener en cuenta que cada tipo de opciones exóticas también tiene otros parámetros que las opciones de vainilla no tienen, y el problema de estandarizar los contratos para el comercio de intercambio se vuelve aún más agudo. Después de todo, el intercambio comercial tiene sentido solo para contratos suficientemente líquidos, en el intercambio solo puede comprar lo que alguien más quiere vender. Por tanto, las opciones exóticas solo se negocian en el mercado OTC.

Derivados para derivados

En los mercados financieros, no solo se negocian activamente transacciones al contado, sino también todo tipo de derivados. Futuros, swaps, etc. Y sí, hay opciones en ellos.

Por ejemplo, los precios de las acciones del petróleo y otras materias primas son precios de futuros. En consecuencia, una opción de petróleo es una opción sobre futuros.

Las opciones sobre futuros de divisas también se negocian en bolsas, por ejemplo, en la Bolsa Mercantil de Chicago (CME).

Si ya tiene una pregunta: "¿Existe una opción sobre una opción?", Entonces la respuesta es: sí, hay... Si existe una demanda potencial de una opción y el creador de mercado tiene la oportunidad de asumir tales obligaciones, es decir Entendiendo cómo calcular el precio y cómo luego gestionar los riesgos (cobertura) de dicho contrato, el mercado tarde o temprano responderá a dicha demanda con oferta.

Cuantos más productos diferentes tenga para ofrecer un creador de mercado, más clientes diferentes podrá atraer. También debe comprender que en el mercado de opciones, como en cualquier otro mercado de productos financieros, existen precios de compra y venta, la diferencia entre ellos se llama spread, y esta es la principal fuente de ingresos del creador de mercado. Naturalmente, la extensión es más estrecha para productos más líquidos y más ancha para productos menos líquidos.

Pero volvamos a las opciones de vainilla y veamos ejemplos de productos compuestos por ellas.

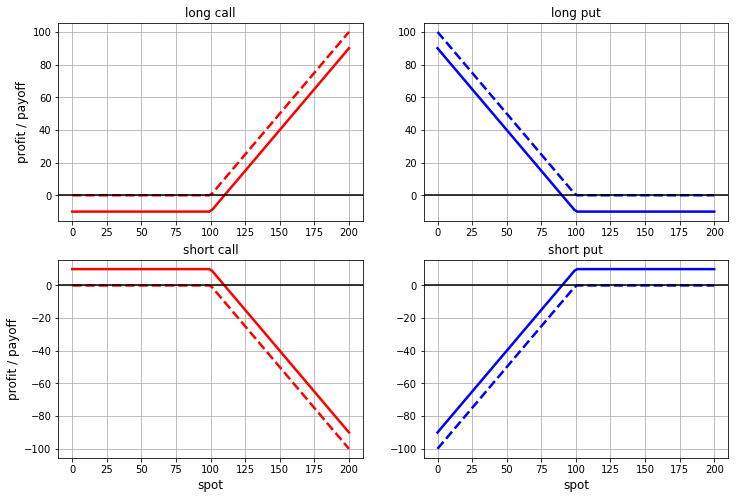

Estrategias vainilla

Sabemos cómo es el calendario de pagos para las opciones de compra y venta, pero hay un par de cosas obvias que mencionar. Primero, las opciones se pueden comprar o vender. En la jerga de los mercados financieros, dicen que somos una opción larga si compramos una opción y que somos una opción corta si vendemos una opción. El pago por una posición corta en una opción es igual al pago por una posición larga con el signo opuesto.

En segundo lugar, para comprar una opción (tomar una posición larga), debe pagar una prima, y la parte que asume obligaciones sobre la opción (posición corta) recibe una prima por esto. Incl. Tiene sentido considerar no solo el pago de la opción, sino también el beneficio total, incluida la prima.

Tenemos cuatro opciones. Las líneas discontinuas muestran los gráficos de las funciones de pago (sin incluir la prima) y las líneas continuas muestran la función de ganancias / pérdidas con la prima:

La siguiente idea simple es que las opciones se pueden comprar y vender no una a la vez, sino en combinaciones. Algunas combinaciones son tan populares y tan importantes para el mercado que han establecido nombres.

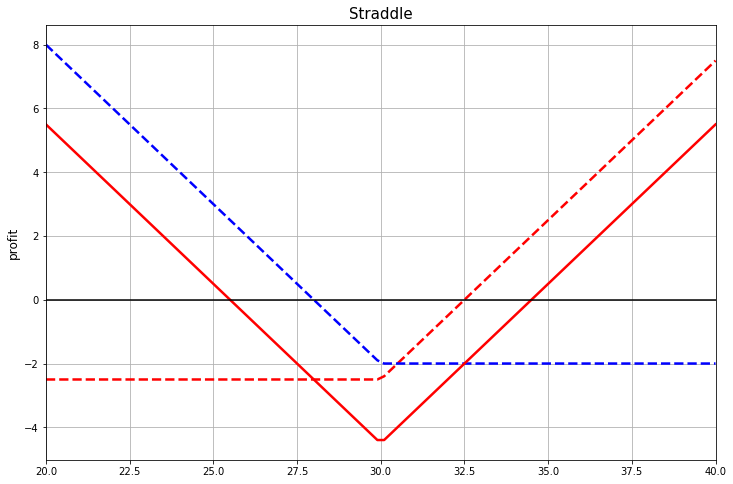

Combinación de equilibrio: Straddle

La primera combinación de nuestra lista es straddle. Resulta que si sumas opciones de compra y venta con el mismo strike. El straddle ATM es especialmente popular, es decir ambas opciones tienen un strike igual al forward at-the-money.

En esta imagen, la línea de puntos muestra el beneficio de las opciones individuales (incluida la prima). Y la línea continua es su suma, es decir beneficio para toda la estructura en su conjunto, por supuesto, también teniendo en cuenta la prima.

Si ve el straddle como una estrategia especulativa basada en el precio del activo subyacente, entonces si compra un straddle, obtendrá una ganancia si el nivel de precio del activo subyacente va lo suficientemente lejos del nivel monetario, y no importa de qué manera.

Si ya ha escuchado algo sobre las opciones y sabe qué es una opción delta, entonces puede aclarar que para algunos activos subyacentes prefieren no usar una combinación ATMF, sino una combinación deltoneutral (DN). Aquellos. el strike se elige de modo que el delta de las opciones de compra y venta dé un total de cero.

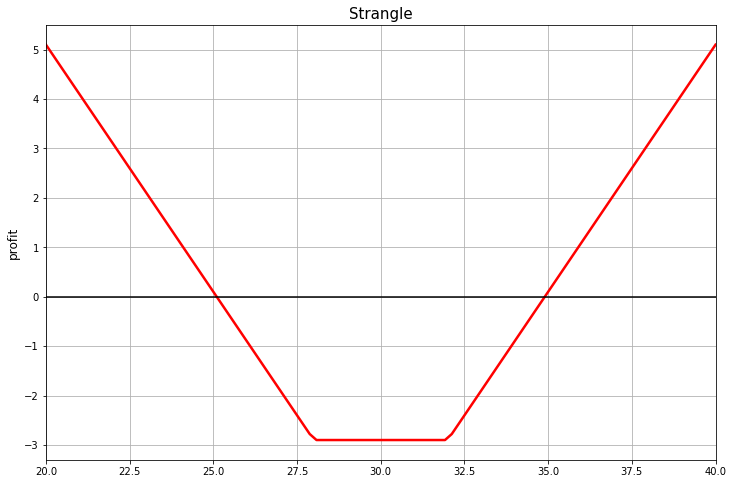

Juego de asociación: estrangular

Eche un vistazo a esta imagen. ¿Qué asociaciones tienes?

El nombre común para una combinación de opciones de vainilla con este pago es estrangular.

El Diccionario Explicativo de Inglés dice que estrangular es "matar a alguien presionando su garganta para que no pueda respirar". Aquellos. se trata de estrangulamiento. Por qué apareció un nombre tan brutal para tal función de pago, no lo sé. Aparentemente, así es como funcionaba la Asociación de Operadores de Opciones de Wall Street a principios del siglo XX. Por otro lado, podría haber sido peor. Podría llamarlo "la masacre de la motosierra", por ejemplo.

En términos de estrategias de opciones, estrangular es un put + call, con diferentes strikes. Parece una combinación, pero debido al hecho de que las huelgas de opciones están en la zona OTM en esta combinación, estas opciones son más baratas que las opciones ATMF. En consecuencia, toda la combinación será más barata que la combinación ATMF.

Para un especulador, estrangular tiene aproximadamente el mismo significado que straddle, con la diferencia de que estrangular es más barato, pero para obtener ganancias, es necesario que la tasa se aleje más del nivel del cajero automático.

Inversión de riesgo

La siguiente combinación es la inversión de riesgo. Compre una opción de compra OTM y venda una opción de venta OTM.

Desde el punto de vista de una estrategia especulativa, esta es una apuesta bastante agresiva de que la tasa del activo subyacente aumentará. Porque si vendemos una opción de venta y obtenemos una prima por ella, entonces el costo de dicha tasa será menor, pero si la tasa baja, nuestros problemas serán mayores.

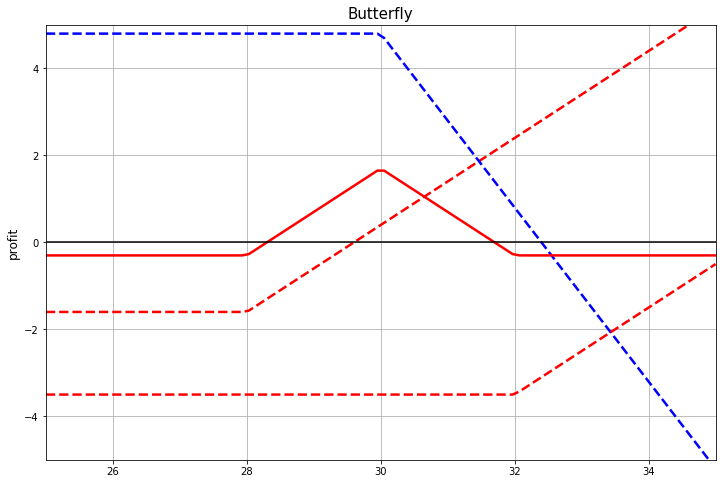

Mariposa

Dos opciones no son suficientes para construir un pago en una estructura llamada mariposa. En la figura siguiente, esta combinación se replica utilizando opciones de compra de la siguiente manera: compre opciones con strikes 28 y 32 con par 1 y venda una opción con strike 30 y par 2.

El mismo pago se puede construir comprando estrangulamiento y venta straddle. Y esto es lo que se suele hacer en la práctica.

La replicación de este pago solo a través de opciones de compra, como en la figura, es interesante como sigue. Denotemos la huelga central en la estructura por, y la diferencia entre este strike y los otros dos es como ... Entonces el precio de tal estructura será... Como tal, parece un esquema de diferencias para calcular la segunda derivada. Por supuesto, para esto debes esforzartea cero, y dichos datos no se pueden obtener directamente de las cotizaciones del mercado, pero en algunos casos es posible obtener una buena aproximación para las cotizaciones disponibles. O al menos una estimación numérica significativa de la convexidad de una función.

A veces, esta propiedad es conveniente para el análisis teórico. En los libros se puede ver un razonamiento donde se consideran "mariposas" infinitamente pequeñas. Aquellos. estructura de mariposa, en la que la diferencia entre golpes tiende a cero.

En este sitio puede experimentar con las opciones para estas y algunas otras combinaciones de opciones de vainilla.

Barreras experimentales

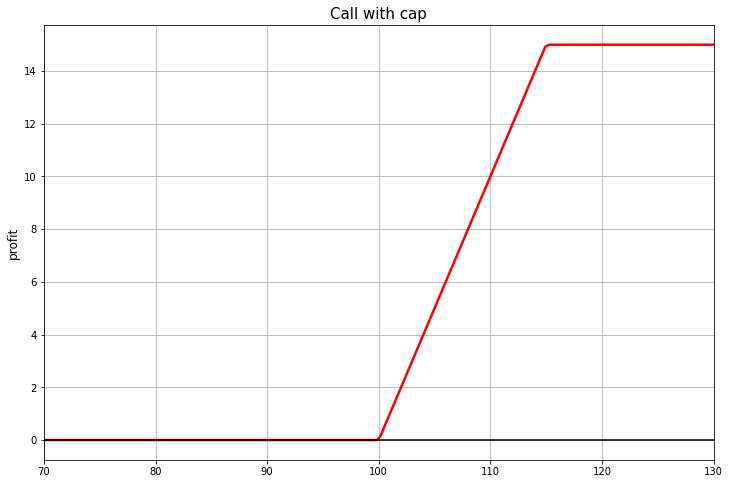

Volvamos a la función de pago de una opción. Por ejemplo, tomemos una opción de compra ATMF. Para la persona que lo compró, este contrato, por así decirlo, fija la tasa futura del activo en el momento en que se ejerce la opción, si la tasa resulta ser superior al nivel ATMF. El nivel ATMF es una estimación actual de la tasa "justa" en el momento del experimento, pero, por supuesto, el valor real de esta tasa en el futuro es una variable aleatoria. Nadie sabe exactamente qué pasará con el curso. Aún así, podemos decir que un nivel del curso es más probable que otro. Y podemos decir que la probabilidad de valores de tarifa alejados de ATMF es menor que la de valores cercanos.

Pero la opción de compra habitual funciona para todos los valores posibles de la tasa por encima del strike. Y esto, por cierto, está incluido en su premio. ¿Es posible no pagarlo si estimamos la probabilidad de superar cierto nivel como cero?

Si se le ocurre una idea de este tipo, entonces no será superfluo averiguar cuánto costará dicha compensación (en el cronograma, el pago excluyendo la prima):

O así:

Si los clientes del creador de mercado están interesados en tales productos, entonces el creador de mercado debería poder calcular los precios para ellos.

La primera función de pago es fácil de replicar con dos opciones de compra. Hay que comprar una opción y vender la otra.

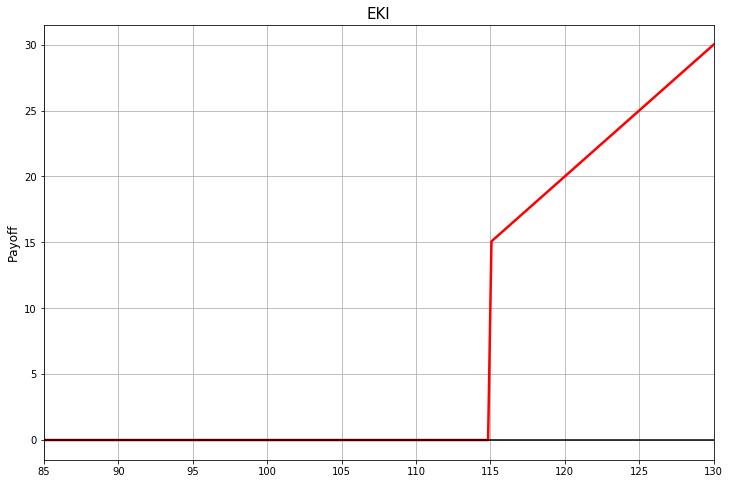

La segunda recompensa se denomina opción de barrera. En este caso, la barrera actúa solo sobre la experiencia, una barrera con tal regla a veces se llama barrera europea. Y el efecto de la barrera en este caso es que cuando el spot cruza la barrera, la opción "noquea". Esto se llama la "barrera de nocaut".

Puede haber una barrera de golpe. El propietario de dicha opción recibirá un pago solo si el precio del activo al vencimiento se ha alejado lo suficiente de la huelga:

En este ejemplo, el strike de la opción es 100 y la barrera KI es 115.

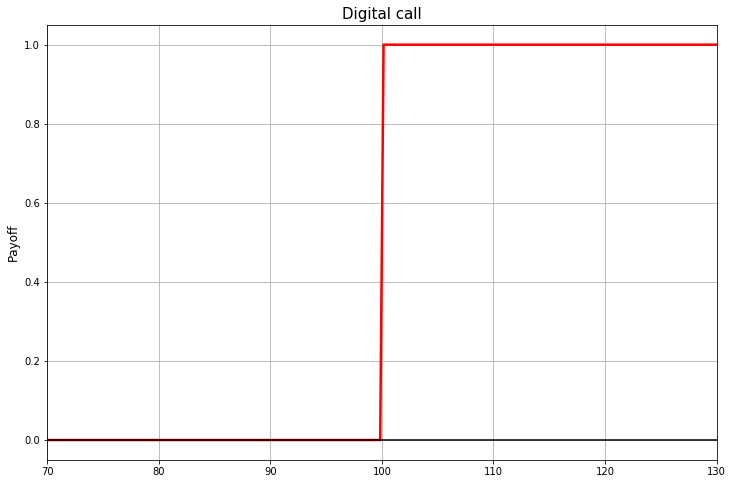

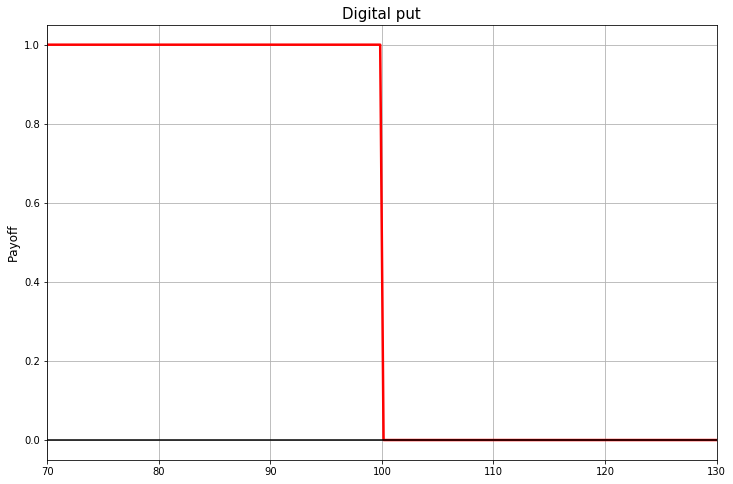

Opciones binarias

Para replicar el pago con barreras europeas, las opciones simples de vainilla no son suficientes. Necesita opciones con las mismas reglas espair que las opciones europeas, pero la función de pago parece un trampolín.

Estas opciones en ruso se denominan opciones binarias. Hay dos nombres en inglés: opción binaria y opción digital.

Por sí mismas, las opciones binarias son un instrumento puramente especulativo como un billete de lotería. Si la tasa está por debajo del strike, el propietario de la opción de compra binaria recibe un pago fijo, si no, no recibe nada. Pero si forman parte de una liquidación EKI o EKO, pueden ayudar a elegir los parámetros (y por tanto el precio) del seguro frente al movimiento adverso del subyacente, más adecuado para un caso particular.

Lucha de vainilla vainilla

Además de las opciones europeas, también hay opciones americanas .

La diferencia es que la opción europea solo se puede ejercer en el momento del experimento. Y la opción americana también está en cualquier momento antes.

Estos nombres geográficos están aparentemente relacionados con el hecho de que en algún momento un tipo de opciones fue popular en los mercados europeos y otro en los estadounidenses. Pero hoy estos son solo términos establecidos.

Las opciones estadounidenses a menudo se negocian en bolsas. Y, en general, son bastante habituales. Y también se pueden clasificar como opciones de vainilla en lugar de exóticas.

Barreras continuas

Las opciones exóticas más reales son las opciones de barrera. Existe una barrera en este tipo de opciones, pero a diferencia de las barreras europeas, que solo son válidas para el vencimiento, aquí nos referimos a una barrera que es válida para toda la vida de la opción. Estas barreras se denominan continuas o americanas. Si hablan de una barrera sin especificar nada, generalmente se refieren a esas barreras.

También se puede colocar una barrera continua en la región OTM de la tasa de activo subyacente en relación con el ejercicio de la opción, lo que no tiene sentido para la barrera europea. Y, en general, el número de opciones posibles aumenta aquí. Es posible definir una opción de barrera con dos barreras (superior e inferior). Puedes hacer una barrera como knockout y otra como knockin ... Hay muchas opciones, algunas más populares, otras raras. Negocian cosas tan exóticas, por supuesto, en el mercado OTC.

En este tipo de exóticos, es importante que su pago final dependa no solo del precio del activo en la experiencia, sino también de todo el camino que ha pasado el proceso aleatorio de la tasa del activo subyacente desde el momento en que se concluye el contrato hasta el expair.

Opciones asiáticas

Otro ejemplo típico de una opción, cuyo precio depende no solo del valor alcanzado por el spot en el espairi, sino también de todo el camino, o al menos de los precios realizados en algunos puntos predeterminados del camino. La opción asiática utiliza un promedio de dichos valores intermedios. Por ejemplo, se puede hacer así: para determinar el pago de acuerdo con la regla de la opción de compra, se toma el valor promedio, no el valor al contado de la experiencia. Y el pago será...

Esta opción es menos sensible a las fluctuaciones a corto plazo en la tasa del activo subyacente, que pueden ocurrir accidentalmente en el momento en que se ejerce la opción.

Las opciones que dependen de la ruta puntual tomada, como las opciones asiáticas y las opciones con barreras continuas, generalmente requieren modelos más complejos y métodos computacionalmente más costosos.

Un poco de modelaje

Entonces, ahora, en términos generales, está claro con qué contratos tienen que lidiar los participantes del mercado de opciones. Ahora podemos decir algunas palabras sobre qué tareas, por ejemplo, un creador de mercado debe resolver para que sus actividades en el mercado tengan éxito.

Precios

En la bolsa de valores o en el mercado OTC, puede obtener precios para opciones de compra y venta líquidas para diferentes vencimientos y diferentes strikes. Será un número de puntos con parámetros.... Pero es necesario poder trabajar no solo con estas opciones, sino también con otras huelgas, otras experiencias y opciones exóticas. Para ello, se construyen modelos en base a los resultados de la teoría de la probabilidad no escolar (ecuaciones diferenciales estocásticas, medida de martingala, etc.).

Si observa lo que hacen estos modelos a vista de pájaro, responden preguntas como "¿cómo calcular el precio de una opción básica, para la que el mercado no tiene cuotas visibles, en función de los precios disponibles?" o "¿cómo, teniendo estos datos sobre los precios de las opciones líquidas vainilla, calcular los precios de contratos más complejos - binarios, o con barreras continuas, o cualquier otro exótico?"

Aquí resulta conveniente, o al menos generalmente aceptado, hablar de una determinada característica que está asociada a las probabilidades de realizar diferentes valores posibles de la tasa del activo subyacente y es función de parámetros ... Esta característica se llama "volatilidad implícita". Porque es una función de dos parámetros, entonces se habla de una superficie de volatilidad. Si expairi es fijo, entonces es una función de una variable, y luego hablan de la "sonrisa" de la volatilidad.

Desde la perspectiva de los operadores de opciones, el comercio de opciones es un comercio de volatilidad. Y las estrategias especulativas que utilizan una o más opciones de vainilla pueden apuntar específicamente a especular con volatilidad.

"Negociación de volatilidad abstracta en el vacío"

Por lo general, para los cálculos que deben realizarse, no existe una solución analítica y es necesario utilizar métodos computacionales. Los métodos computacionales típicos que se utilizan son la solución numérica de ecuaciones diferenciales parciales y el método de Monte Carlo.

Gestión de posiciones: cobertura dinámica

Los modelos matemáticos y los métodos computacionales ayudan a calcular los precios de diferentes opciones de acuerdo con otros precios para instrumentos más líquidos. Pero este es solo un lado del problema. Los precios reflejan las expectativas actuales del mercado. Estas expectativas están cambiando y nadie sabe qué pasará en el futuro.

Los clientes acuden al creador de mercado y quieren cerrar un trato con él: alguien para obtener un seguro, alguien para implementar algún tipo de estrategia especulativa. Qué ofertas y cuándo se solicitarán, elige el cliente. El creador de mercado debe estar preparado para comprometerse con las obligaciones de opción adecuadas. Para hacer esto, necesita algún tipo de algoritmo de acciones, cómo cumplir con estas obligaciones. Algún tipo de tecnología que le ayudaría a replicar el pago de una opción, independientemente de lo que pase en el mercado. Suena demasiado bueno para ser verdad? Esto es parcialmente cierto, pero, sin embargo, hay tecnología que se acerca sorprendentemente a esto.

La tecnología se llama cobertura dinámica. La conclusión es que se consideran algunos indicadores de riesgo para nuestra posición y periódicamente compramos algunos instrumentos en el mercado que compensan estos riesgos. Un ejemplo típico de tal riesgo es delta, el derivado parcial del precio del derivado a la tasa del activo subyacente. Para compensar el delta, solo necesita comprar el activo subyacente en una cantidad igual al delta y con el signo opuesto. Qué puede significar la venta en corto. Una estrategia basada en la cobertura delta se llama (¡sorpresa!) Cobertura delta .

En el marco de los modelos matemáticos, que generalmente se basan en supuestos que generalmente no se cumplen en la práctica, se puede demostrar que la cobertura delta puede replicar matemáticamente con precisión el pago de una opción. En este caso, sólo es necesario, además de todas las simplificaciones y supuestos inherentes al modelo, dirigir también el período entre reequilibrios de la cartera a cero. Así es como funciona la replicación de opciones utilizando la cobertura delta en el famoso modelo Black-Scholes.

A pesar del hecho de que las demostraciones matemáticas rigurosas requieren descuidar muchas cosas que son importantes en la práctica, la idea misma de cobertura dinámica resulta sorprendentemente resistente al hecho de que muchos de estos supuestos no se cumplen en la práctica. Esto es lo que permite al creador de mercado involucrarse en sus actividades, reduciendo significativamente el riesgo que asume al mismo tiempo.

Aquí, el creador de mercado no está de más tener una gran base de clientes con intereses multidireccionales. Por supuesto, la forma en que un creador de mercado encuentra una cotización de compra y venta para la volatilidad es conceptualmente similar a cómo un creador de mercado encuentra esa cotización en el mercado al contado . La diferencia es que para cada activo necesitas encontrar más de dos precios, y las cuotas de compra y venta para la volatilidad imputada para aquellos valores de huelga y vencimiento que se consideren razonables en el mercado. Por lo general, esto significa que debe tener al menos estas cuotas de compra y venta para varios puntos de referencia y calibrar los parámetros del modelo para que el modelo los coincida.

Los puntos en los que es necesario calibrar el modelo se pueden especificar de diferentes formas. En el mercado de opciones de divisas, los puntos de pivote son las cotizaciones straddle, risk reversal y mariposa.

Especulación de volatilidad

Como ya se mencionó, para un operador de opciones, el comercio de opciones es un comercio de volatilidad. Esto también se aplica a las estrategias especulativas. La estrategia puede basarse no en predecir cuál será el precio del activo subyacente (spot) según la experiencia, sino en el hecho de que el mercado subestima o sobreestima la volatilidad. En base a esto, puede decidir si comprar o vender un puente ATMF. O si la pendiente de la "sonrisa" de volatilidad se estima incorrectamente, entonces puede decidir si comprar o vender inversión de riesgo. Etc. Como es habitual con las estrategias especulativas, solo necesita adivinar dónde salió mal el mercado y qué sucederá en el futuro.

Todos los artículos de esta serie