Esta publicación es una versión adaptada de mis dos breves conferencias en video " Tasas flotantes y puntos de referencia " e " Intercambios de intereses " como parte del curso Finmath for Fintech.

# 1 Tasas flotantes y puntos de referencia

Comencemos con la pregunta principal: ¿de dónde obtienen su dinero los bancos? La respuesta radica en la superficie: toman prestado de otros bancos. Esto se llama el mercado de préstamos interbancarios o simplemente el mercado interbancario . Las grandes organizaciones dan grandes sumas de dinero, por regla general, por un corto tiempo: un día, una semana, un mes. Ahora imaginemos que está en un gran banco de inversión, por ejemplo, en Londres. ¿En qué porcentaje podrías pedir prestado hoy?

Esta es la pregunta que la Asociación de Banqueros Británicos comenzó a hacer hace unos 30 años. Comenzaron a recopilar respuestas de jugadores clave, clasificándolas de menor a mayor, descartando márgenes y contando el promedio. Esto se llama LIBOR, la tasa de oferta interbancaria de Londres. LIBOR se publica en cinco monedas (euro, libra esterlina, dólar, franco suizo y yen) y siete tenores (por cierto, en este caso el tenor no es una voz en una ópera, sino un período de tiempo): un día, siete días, un mes , dos meses, tres meses, seis meses y doce meses. Siete tenores son como siete días de la semana. En total, obtenemos 35 valores cada día hábil.

LIBOR , . , , LIBOR , .

LIBOR también se llama un punto de referencia . Como sabemos, un punto de referencia es una referencia. En este caso, el punto de referencia es la tasa de interés, que refleja el sentimiento del mercado, la situación económica actual y otros factores.

En 2018, LIBOR y un EURIBOR de referencia similar recibieron contratos por un total de más de $ 370 billones. De acuerdo, una suma con 13 ceros es mucho. Veremos cuáles son estos contratos un poco más tarde, pero ahora veamos EURIBOR.

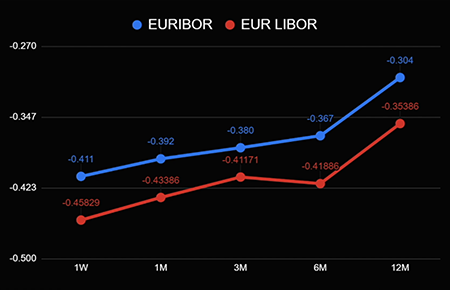

Creo que ya ha adivinado que esta es la tasa de oferta interbancaria del euro, la tasa que se forma en la zona euro. Aquí los lectores atentos preguntarán: "¿Hay alguna diferencia entre la tasa del euro en LIBOR y la tasa del euro en EURIBOR?" Por supuesto hay diferencias. Echemos un vistazo a la ilustración.

El gráfico muestra que las curvas son similares, pero aún diferentes. Este no es un efecto aleatorio de un día, sino una diferencia fundamental en las dos tasas que se forman en los dos mercados.

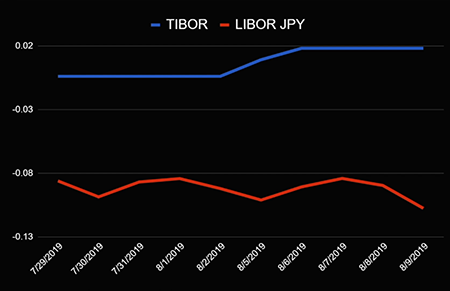

Avancemos rápidamente unos 10 mil kilómetros hacia el este y nos encontremos en la ciudad de Tokio. Allí se forma la tasa, que se llama TIBOR - Tasa ofrecida interbancaria de Tokio . Nuevamente podemos comparar LIBOR para yenes y TIBOR para yenes y ver si son diferentes.

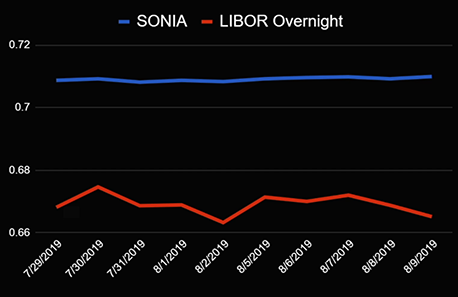

¿Qué conclusión sacamos de lo que hemos visto? Cada mercado publica su propia tarifa: en Londres tiene la suya, en la zona europea tiene la suya, en Japón también tiene la suya. Pero volvamos a Londres. Resulta que hay otra tasa llamada SONIA (Sterling Overnight Interbank Average Rate)... Muestra la tasa promedio de préstamos a un día en el mercado interbancario de libras esterlinas. Recuerde que LIBOR también tiene una tarifa nocturna. Vamos a compararlos en el gráfico.

Estas son apuestas que se publican en la misma ciudad por una moneda, un plazo, ¡pero son diferentes! ¿Cuál es la razón?

LIBOR es una tasa de interés legendaria. Es conocido no solo por el hecho de que una gran cantidad de contratos están vinculados a él (si recuerdas, esta es una cantidad con 13 ceros), sino también por los hechos de la manipulación de puntos de referencia. Se supo que desde 2008 los miembros del panel LIBOR, es decir, los bancos que participaron en la encuesta y proporcionaron al regulador valores para promediar y publicar, sobreestimaron o bajaron deliberadamente la tasa. El escándalo estalló en 2012 y terminó en multas multimillonarias para muchos bancos (algunas multas alcanzaron los mil millones de euros). El mercado se dio cuenta de que había que hacer algo con LIBOR.

Protección contra influencias externas y alternativas LIBOR

Lo primero que se modificó fue la metodología de cálculo. Antes del escándalo, LIBOR se consideraba simplemente como la media aritmética. Imagina que quiero influir de alguna manera en LIBOR. 16 bancos participan en la encuesta, lo que significa que los cuatro valores más grandes y los cuatro más pequeños se descartarán, y el promedio se calculará para los ocho restantes. Si cambio mi valor LIBOR "justo" en + 0.08% y el valor enviado no cae en el 25% más grande y el 25% más pequeño, entonces el valor LIBOR oficial cambia en + 0.08% / 8 = +0.01 %

Después de las manipulaciones descubiertas, la tasa se consideró de manera diferente. Apareció el llamado modelo de cascada, que incluye tres capas. En la primera capa, representa sus transacciones - Nivel 1: Basado en transacciones. En la siguiente capa, tiene en cuenta el movimiento del mercado y las transacciones históricas: Nivel 2: Transacción derivada. Y solo en la tercera capa puede agregar su juicio experto: juicio experto de nivel 3. Entonces LIBOR comenzó a ser considerado de manera diferente, y el mercado comenzó a pensar en alternativas.

SONIA, la tarifa de un día para la libra esterlina, es una alternativa. Difiere en el método de cálculo.

SONIA es el promedio de transacciones completadas en el mercado interbancario, es decir, en primer lugar, tiene en cuenta a todos los participantes del mercado y, en segundo lugar, se basa en transacciones y no en estimaciones de expertos. Por lo tanto, esta es una evaluación más objetiva del mercado. Además, es resistente a las manipulaciones descritas anteriormente.

El análogo de SONIA en la zona euro es EURONIA, y en Rusia - RUONIA. El análogo de LIBOR en Rusia es la tasa MosPrime: si está interesado, utilizando este valor puede averiguar a qué tasa de interés prestan los bancos en Moscú.

Subtotales

Entonces, aprendimos que hay un mercado interbancario en el que los bancos se prestan dinero entre sí. Por lo general, este dinero se otorga a una tasa de interés variable. Estas tarifas son nuevas todos los días, y llamamos a algunos puntos de referencia: LIBOR, TIBOR, EURIBOR, MosPrime Rate y otros. Estas tasas de interés de referencia difieren en el lugar donde se generan (qué país, en qué ciudad) y cómo se calculan (por ejemplo, el LIBOR se calcula en Londres mediante una encuesta a los participantes clave del mercado, y la tasa EURONIA o RUONIA se calcula como el promedio de todas las transacciones para cierto día). LIBOR y EURIBOR todavía tienen una gran cantidad de contratos (más de 370 billones solo el año pasado). Cuáles son estos contratos, lea a continuación.

# 2 Swaps de tasas de interés

Entonces tenemos dos mundos. El primero es el mundo bancario, que opera a tasas variables. El segundo es el mundo no bancario, que vive a tasas fijas. De acuerdo, si vienes al banco y preguntas: “¿En qué porcentaje estás listo para colocar mi dinero?”, Te responderán: “LIBOR + 50 bps (puntos básicos)”. ¿Es mucho o poco? Si fuera banquero y me dijeran que mi dinero se colocaría en LIBOR + 50 puntos básicos, diría: "Sí, lo tomamos, ahora y tanto como sea posible, esto es muy rentable". Pero para ti esto no significa nada, es mucho más claro para ti escuchar: "Tres por ciento". Obviamente, los bancos tienen tanto individuos que entienden el 3% como clientes que entienden la expresión "LIBOR + 50 bps".

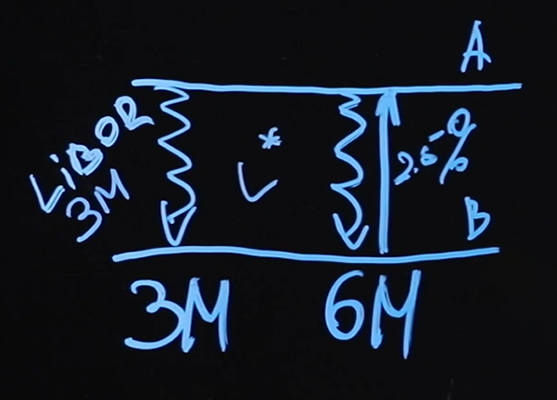

, , interest rate swap (IRS). - .

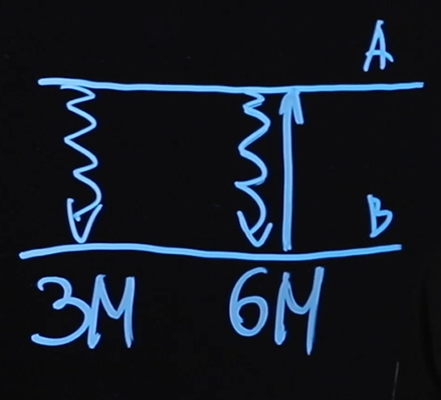

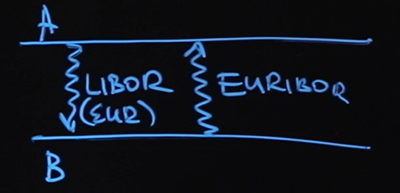

Veamos cómo funciona el contrato. El contrato se celebra entre las dos partes: el lado A y el lado B. El lado A paga la pierna flotante, el lado B paga la pierna fija. La frecuencia con la que hacen esto depende de los parámetros del contrato.

Nuestra figura muestra que cada tres meses, el lado A pagará una "pata" flotante al lado B, y cada seis meses, el lado B pagará una "pata" fija al lado A. El precio de esta "pata" fija, es decir, cuánto interés tendrá ( digamos 2.5%) - este será el precio del swap de tasa de interés.

¿Qué está pasando en estas "piernas" flotantes? Aquí se paga LIBOR, probablemente tres meses.

El primer pago flotante se realizará en tres meses a la tasa LIBOR de hoy. Después de tres meses, se conocerá el nuevo valor LIBOR: este valor determinará cuánto se pagará en el punto seis meses, y así sucesivamente.

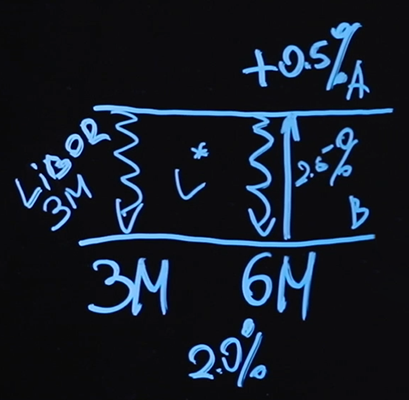

¿Quién estará en negro como resultado? Digamos que en una pierna flotante pagamos 2.2% primero, y luego 2.6%, y de vuelta en una pierna fija obtenemos 2.5%, en total obtenemos + 0.1% * N = - (2, 2% + 2.6%) / 2 * N + 2.5% * N, donde N es el monto del contrato. Un contrato con dicho esquema de pago se llama intercambio de vainilla (que, como puede imaginar, no tiene nada que ver con el uso de vainilla como especia).

¿Cuántos contratos de este tipo se están ejecutando? Según las estadísticas, en el primer semestre de 2019, hubo aproximadamente 969,915 transacciones por un total de $ 38 billones. Es decir, el volumen de una transacción es de $ 81 millones, que, como puede ver, es impresionante.

Ahora pasemos a una pregunta interesante como el precio. ¿Cuánto cuesta tal contrato? A esto lo llamamos precio justo. El precio es "justo", porque en el momento de la transacción, las patas flotantes y fijas son las mismas.

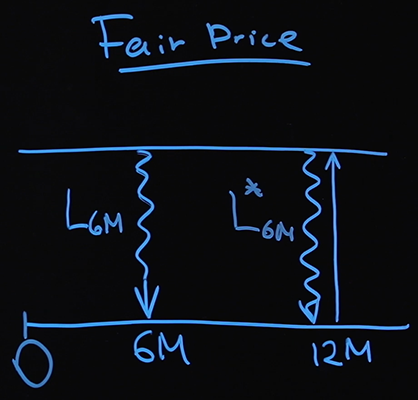

Considere un caso trivial con tres pagos: dos flotantes cada 6 meses y uno fijo cada 12 meses. Por supuesto, los contratos reales son mucho más complicados que nuestro esquema y generalmente consisten en docenas de pagos.

Recordemos de dónde provienen los valores de los pagos flotantes. Entonces, acordamos el contrato hoy. Abrimos la página donde se publican los valores LIBOR, mírelos. Digamos hoy LIBOR 6M L 6M = 2.2% - ahora sabemos exactamente cuánto dinero pagará una parte a la otra en seis meses. Después de seis meses, volveremos a ver LIBOR 6M - L * 6M . En un tramo fijo, se pagará un cierto porcentaje de P, que ahora calcularemos.

Recuerde que al momento de la transacción, ambas partes creen que no hay diferencia si recibe dos pagos flotantes o uno fijo. Esto significa lo siguiente:

PV fijo = PV flotante

Anotemos PV (valor presente) para piernas fijas y flotantes. La tasa de interés se multiplica por el monto del contrato N y se multiplica por el factor de descuento en el punto de 12 meses.

PV fijo = P * N * D 12m

Ahora vamos a escribir PV Float . La diferencia será en un término.

¿Por qué se divide LIBOR 6M por dos? LIBOR se indica en porcentaje anual, en nuestro ejemplo, el "tramo" flotante se paga cada seis meses; es lógico que la tasa anual se divida entre dos.

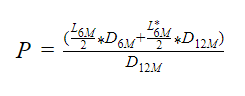

No es difícil encontrar el significado de "precio justo".

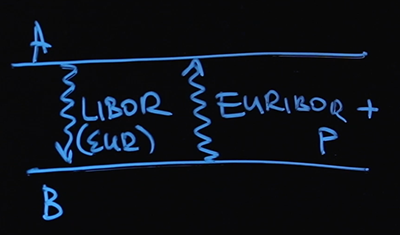

Necesitamos saber el valor LIBOR de alguna manera. Podemos ver el valor actual en el sitio web, pero ¿dónde podemos obtener el valor de este parámetro en seis meses? Escribo los factores de descuento por separado, sin describirlos a través de una fórmula bien conocida. Me gustaría trazar una línea clara entre los valores LIBOR de los que dependen los pagos flotantes y cómo calculamos el factor de descuento. Se necesitan dos curvas: una curva para LIBOR y una curva para descuento. En muchos libros de texto, encontrará frases como, por ejemplo, "Vamos a descontar por LIBOR" o "El factor de descuento es igual a ... (alguna expresión con LIBOR)". ¿Cuál es el truco? Además de los intercambios de vainilla más simples (por cierto, la respuesta a la pregunta de por qué son "vainilla" suena como "Porque no hay nada más simple que el helado de vainilla"), donde por un lado hay una "pierna" flotante, por otro lado, está fija,hay intercambios donde las partes intercambian solo piernas flotantes. Por ejemplo, hay un lado A y un lado B. Uno paga LIBOR, el otro - EURIBOR. Este contrato se llama swap de tasa de interés flotante.

Está claro que LIBOR debería estar en euros (por cierto, hay contratos en los que una parte paga LIBOR USD, y la otra, LIBOR EUR, este es un intercambio de divisas cruzadas). Si seguimos las recomendaciones del libro de texto y usamos el factor de descuento LIBOR, entonces, de hecho, tenemos dos tasas que tienen un significado idéntico. Uno está flotando, que se está formando en Londres, el otro está flotando, que se está formando en la zona euro. Y por qué deberíamos confiar en LIBOR más que en EURIBOR no está muy claro. Por cierto, en este caso, el precio de intercambio será el pequeño porcentaje que agreguemos a EURIBOR.

En este caso, queda claro que no es muy correcto usar una tasa de interés flotante como referencia y luego descontarla. Por lo tanto, surge el siguiente problema: para este intercambio en particular, debe calcular la curva LIBOR, la curva EURIBOR y encontrar la curva de descuento. La curva de descuento es la curva a lo largo de la cual calculará los factores de descuento para transferir los pagos del futuro al presente.

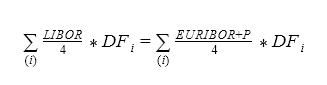

¿Cómo se calcula el "precio justo" para el IRS flotante? El enfoque es exactamente el mismo. Por un lado, tenemos LIBOR dividido por cuatro (porque tres meses es una cuarta parte de la tasa anual), que debe multiplicarse por el factor de descuento. Esto será igual al valor de EURIBOR más el mismo precio P dividido por cuatro, todo multiplicado por el factor de descuento. Se realiza la suma de todos los pagos.

A partir de esta ecuación, es fácil encontrar P, que es el "precio justo" del IRS flotante-flotante.

¿Por qué es interesante este ejemplo? Nos dice que necesitamos tres curvas: la curva LIBOR, la curva EURIBOR y la curva de descuento. Los métodos básicos para trazar curvas son los mismos, los veremos con el ejemplo de una curva de descuento un poco más tarde. Mientras tanto, resumamos.

Totales de intercambio

Aprendimos qué es un swap de tasa de interés. Es un producto en el que participan dos partes: una paga una pierna fija y la otra flotante. Este es el intercambio de vainilla más fácil. También hay situaciones en las que ambas partes pagan "piernas" flotantes (intercambio flotante-flotante).

Se concluyeron más de medio millón de transacciones con los intercambios de vainilla más simples a principios de 2020. En promedio, el volumen de cada transacción es de casi cien millones de dólares. También aprendimos cómo calcular el "precio justo" de un swap. Lo calculamos suponiendo que el PV del tramo flotante es el mismo que el PV del tramo fijo, y llamamos a este precio justo, ya que se adapta a todos los participantes en la transacción. Utilizando el ejemplo de los swaps flotantes flotantes, nos dimos cuenta de que a veces necesitamos construir varias curvas: curvas para tasas flotantes y una curva para descuentos. Hablaremos sobre cómo construir una curva de descuento en la siguiente parte.

Espero que ahora ya no "flote" en el tema de las tasas de interés flotantes y pueda encontrar vainilla entre los swaps de tasas de interés.

Otros artículos de esta serie :

-Valor del dinero, tipos de interés, descuentos y tasas a plazo. Programa educativo para un geek, Parte 1

- Bonos: cupón y cupón cero, cálculo del rendimiento. Programa educativo para un geek, Parte 2

- Bonos: evaluación de riesgos y ejemplos de uso. Programa educativo para un geek, parte 3